|

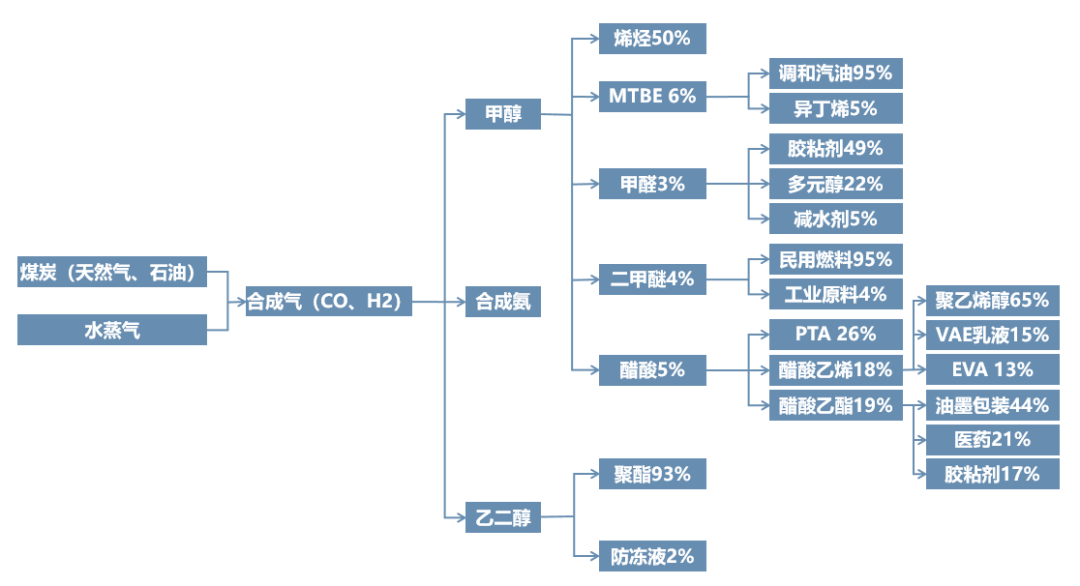

C1-C4 产业链是按碳原子数划分的化工基础原料体系:C1 以一碳分子(甲醇/合成气)为核心衍生醇醛酸及烯烃;C2 以乙烯为枢纽覆盖塑料、纤维与溶剂;C3 以丙烯为主导支撑聚烯烃、丙烯酸及工程塑料;C4 为混合馏分经分离提取丁二烯、异丁烯等关键单体用于橡胶与特种材料。 核心链条与关键产品- C1 产业链(碳一化工):原料为 CO、CO₂、CH₄、CH₃OH;核心中间体为甲醇,下游通过 MTO/MTP 制烯烃(乙烯/丙烯),或直接生产甲醛、醋酸、二甲醚、乙二醇;中国特色为“煤制甲醇”主导,构成能源安全基石 。

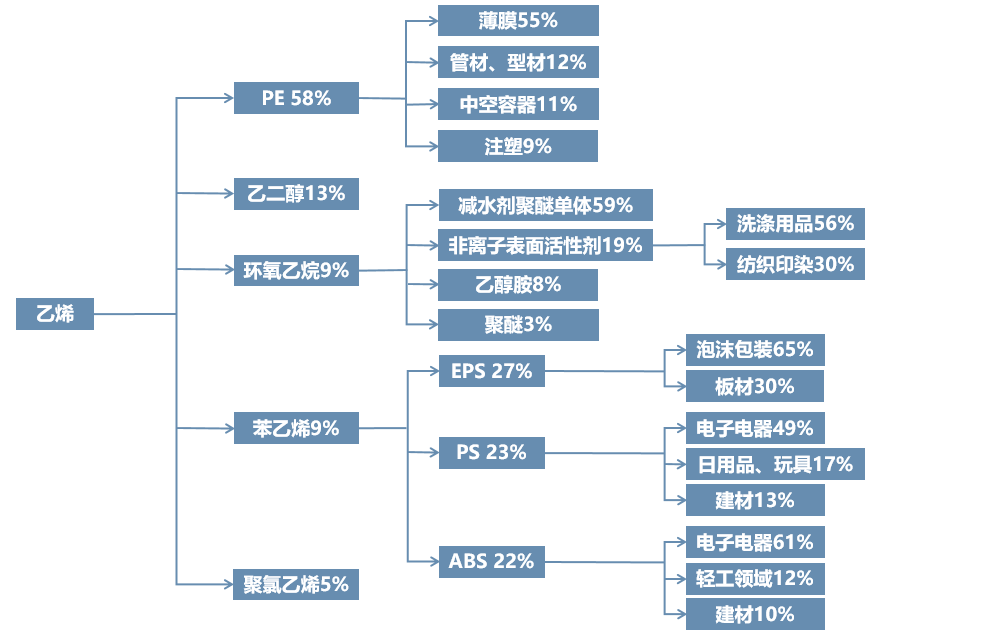

- C2 产业链(碳二化工):原料为乙烷、石脑油或煤/甲醇;核心产品为乙烯,下游主要产出聚乙烯(PE)、乙二醇(EG)、苯乙烯、聚氯乙烯(PVC,部分 via 电石路线);是全球应用最广的基础化工原料 。

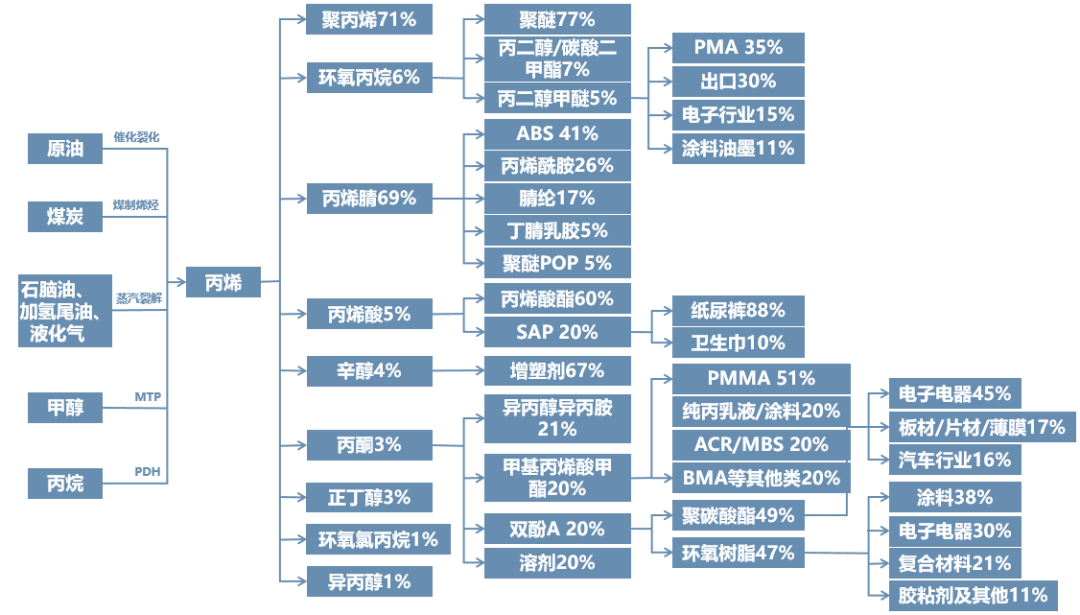

- C3 产业链(碳三化工):原料为丙烷、炼厂气;核心产品为丙烯,下游主导产品为聚丙烯(PP),兼产丙烯腈(ABS/碳纤维原料)、环氧丙烷、丙烯酸及酯;PDH(丙烷脱氢)工艺近年扩张迅速 。

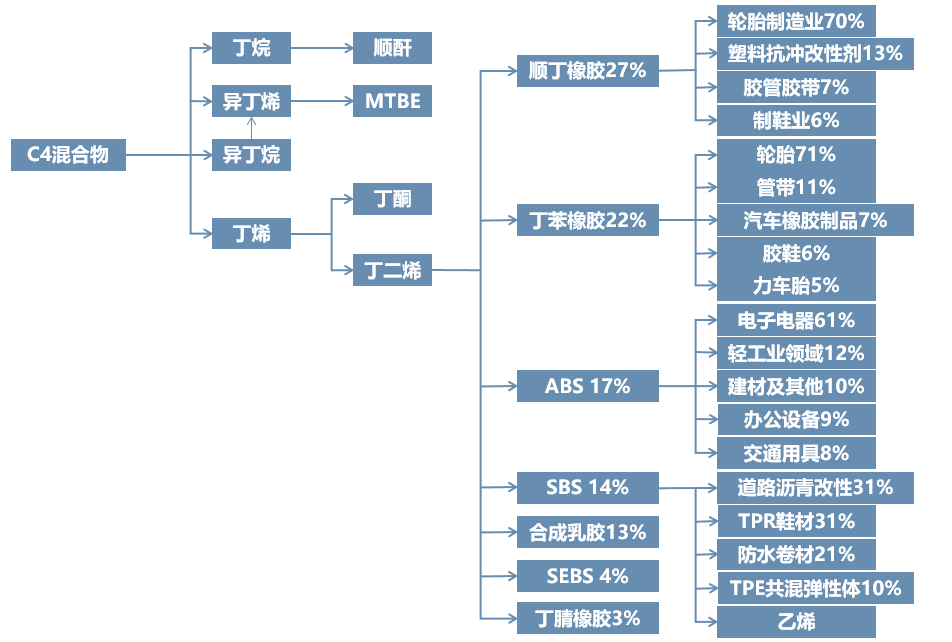

- C4 产业链(碳四化工):来源为裂解/催化裂化副产混合 C4;需分离利用,核心组分包括丁二烯(合成橡胶)、异丁烯(丁基橡胶/MTBE)、1-丁烯(LLDPE 共聚单体)、正丁烷(制顺酐/BDO);高附加值在于精细分离与深加工 。

原料路线与区域特征- 原料差异:C1 在中国以煤炭为主(煤制甲醇/烯烃),中东/美国以天然气为主;C2/C3 传统依赖石油裂解,现叠加乙烷/丙烷脱氢及煤/甲醇制烯烃多元路线 。

- 产业逻辑:C1 侧重能源替代与碳基物资安全;C2 是石化规模基石;C3 关联医疗包装与新材料;C4 属“被低估的宝藏”,依赖分离技术挖掘丁二烯与 BDO 等高端需求 。

- 交叉重叠:部分产品路线互通(如 PVC 可由乙烯法或电石-C1 法生产;BDO 可由 C4 顺酐法或 C1 电石乙炔法制备),形成互补竞争格局 。

石化C1产业链

甲醇产业链特点:中国甲醇生产以煤炭+天然气为主,国外的甲醇以天然气为主,尤其是中东伊朗及美国等地,天然气有成本优势。 国内部分生产PP+PE的装置以直接外采甲醇生产,类似的装置称之为MTO装置,通常是3吨甲醇生产1吨PP,所以MTO装置套利是市场比较流行的交易策略。

2、石化C2产业链

乙烯产业链特点:1、乙烯是所有化工品中应用最大的一个产品,现在乙烷已经在大量替代原油及煤炭成为重要的化工原料。2、乙烯可以生产EG,EB,PE,PVC等化工品,国外的装置大部分是以石油与天然气来获取乙烯,中国缺少乙烯,大炼化装置实际上是扩张乙烯产量,PVC产能扩张较少,PVC-塑料L的价差最近几年持续上升。

3、石化C3产业链

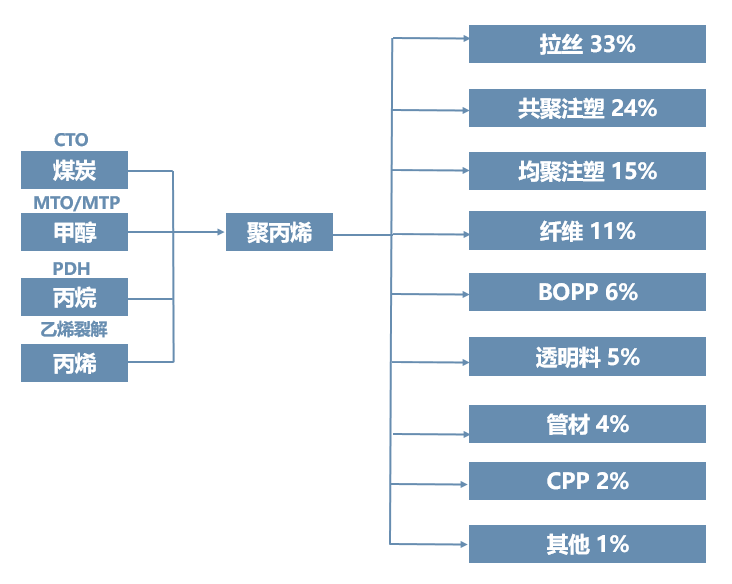

PP产业链特点:1、PP与医疗关联度很大,通过疫情大家认识到口罩是可以用PP生产的,实际上医疗很多产品也是用PP生产的,叫医疗级PP。 2、大商所上市的品种为拉丝级PP,听这名字就知道是拉成丝,编成袋子的规格,可能用来包装化肥,或者是编织带。 3、PP的生产来源很多,可能未来成本要逐步下滑,PVC与PP的价差可能会持续拉大。PP与塑料L有很多套利对冲机会,两者相关性较强。

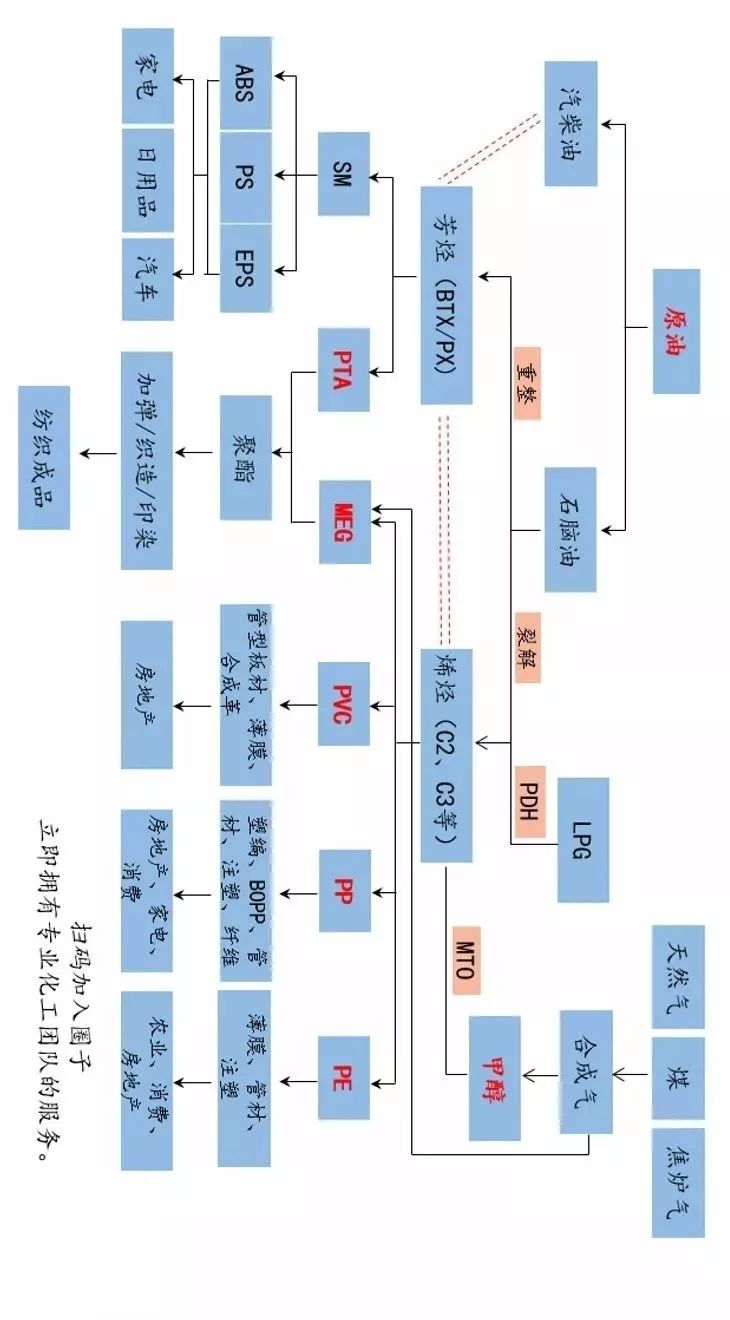

4、石化C4产业链  首先是整个能化产业图谱,红色字体的是目前上市的能源化工品种,本文将逐一介绍这些品种的具体情况。(为了使您更清晰的浏览产业链全貌,请您横置手机屏幕查看)

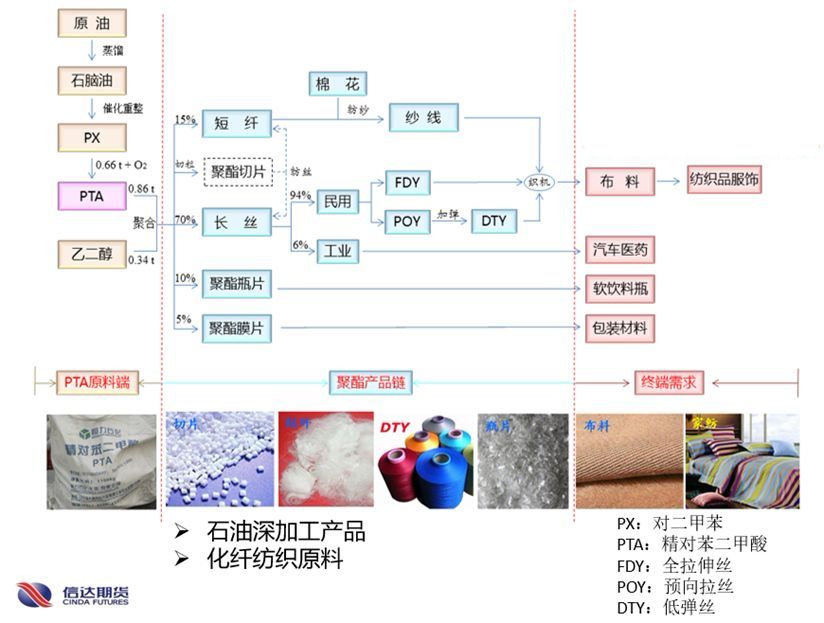

1 PTA产业链 为什么我们先说PTA,而不是说原油,因为PTA期货是能源化工品中最简单的,产业链清晰明了,是入门产品。 源头是原油,直接原料是PX(对二甲苯),原油和PX中间还有一个中间物是石脑油;我国PTA基本面自给自足;原料PX现在需要从韩国、日本和中国台湾大量进口,进口依存度60%;目前国内PX有很多装置计划投产,后期进口占比有望下降,PX行业竞争加剧。 PTA下游直接成品是聚酯,聚酯这个名词类似葫芦娃,不是指特定的一个孩子,而是一个统称,可以细分为短纤、切片、长丝、瓶片和膜片,看着感觉它们不咋熟悉?那他们的终极产品,大家肯定都是很熟悉的。短纤和长丝的下游是布料,打开衣柜你就会发现,原来很多衣服都是聚酯做的;平常见到的饮料瓶就是聚酯瓶片做的,是不是突然发现PTA原来距离我们生活如此之近呢?

2 乙二醇产业链 为啥第二个介绍乙二醇,因为乙二醇和PTA关系好呀,好到啥程度呢?他们是夫妻关系,他们的孩子就是上面介绍的聚酯(葫芦娃),原因请看产业链图揣摩。(为了使您更清晰的浏览产业链全貌,请您横置手机屏幕查看)

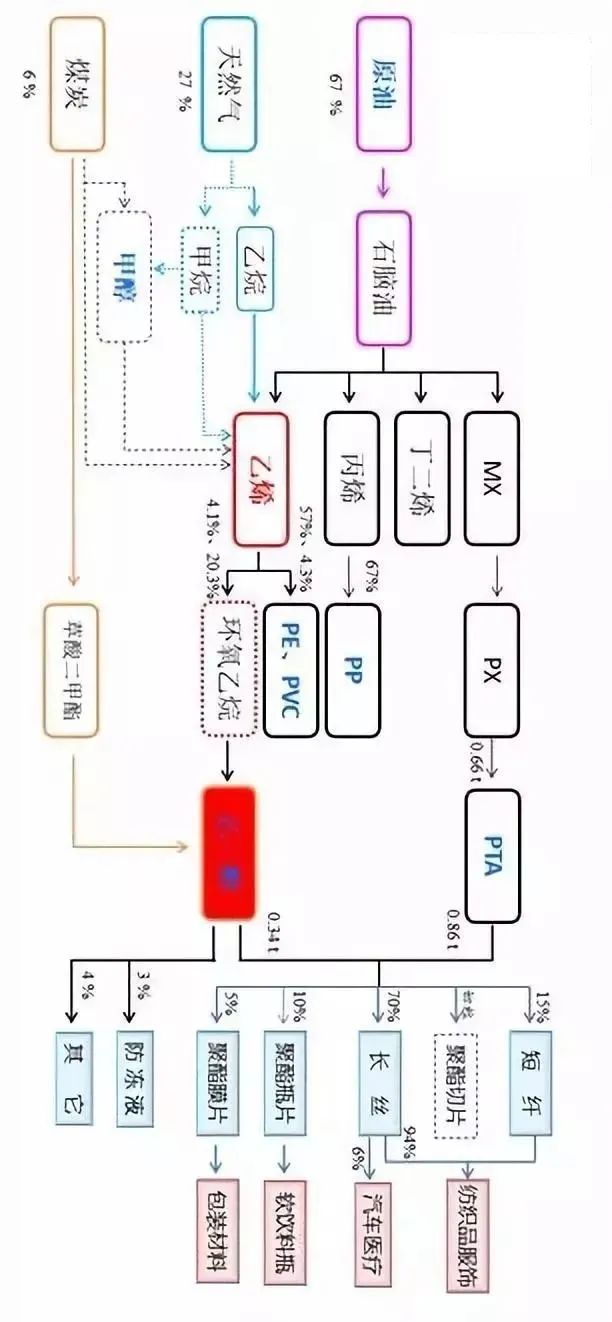

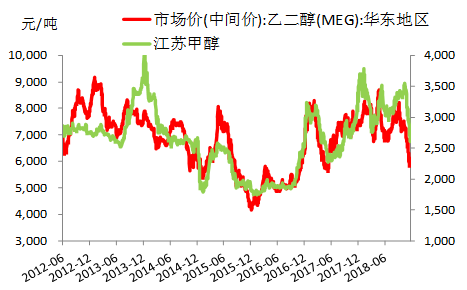

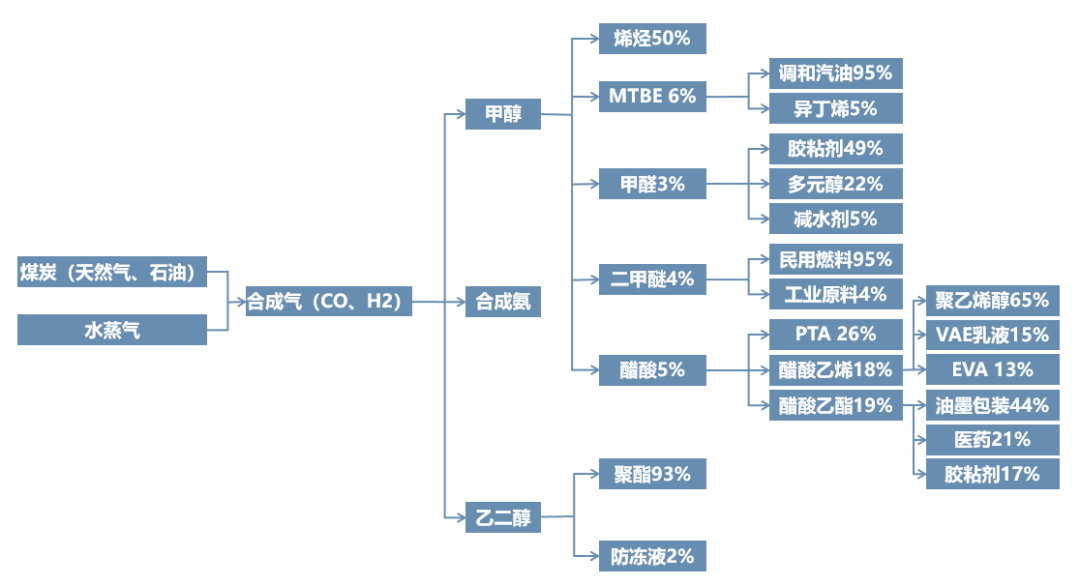

如果把乙二醇装进玻璃瓶中,很认真的观察的话,你会发现它好像和水没有什么区别,清澈透明的液体物质。用力摇一摇瓶子,发现流动性没有水的流动性好,主要是因为乙二醇与水相比较略微有些粘稠。 打开瓶子闻闻,也没有什么味道。如果你要是尝尝的话,会发现它是有些甜味的。古语有云,苦尽甘来。甘者,甜也,所以乙二醇又称为“甘醇”。所谓博古通今,光有一个复古的名字还是不够滴,为了和国际接轨我们还要记住乙二醇英文名字“EthyleneGlycol”,是不是看到英文字母有些头晕了,木有关系记住首字母的缩写就行了“EG”,这个可一定要记住呀,因为它是上市的交易代码,不然我可真帮不了你啦。 扯了那么多,忘记说重点了,你可别真的尝尝乙二醇呀,它是有毒的哦。。。百度百科里提到“1.4ml/kg(人经口,致死)”,我来做个翻译,一个1000kg的小胖子,喝1.4升,会有严重的生命危险,毒性属于低毒。再次提醒,乙二醇虽然像水,但真的不能喝呀,有毒!有毒!有毒!重要事情说三遍。 3大源头:世界三大传统能源石油、天然气和煤炭,经过繁杂的制造工艺创造了这个纷繁多彩的时代。乙二醇的生产源头自然也是这三种物质,其中以原油为原料的占比67%,天然气占比27%,煤炭占比6%。海外基本上以石油和天然气为主,而我们国家的能源结构是“富煤贫油少气”,俗话说”靠山吃山,靠水吃水”,因此靠着煤炭就要好好利用煤炭,煤制乙二醇就是我国特有的方式,目前国内煤制乙二醇占比约为1/3,预计未来两年煤制乙二醇将不断提升,有望超过1/2。 2种生产方法:从乙二醇的制备方法上一般分为:煤制乙二醇和乙烯制乙二醇,简称煤制和乙烯制。 煤制的生产工艺成本较低,但该工艺路线装置运行稳定性较差,不能完全满足聚酯的生产需求,国内只有少数企业的产品达到了聚酯的使用标准,其他企业用于树脂和防冻液的生产,或和乙烯制掺混用于聚酯生产使用。不过随着技术的革新,该问题有望在未来两三年内得到解决。 乙烯制生产路线较多,有2个主流路线“原油——石脑油——乙烯——乙二醇”和“乙烷——乙烯——乙二醇”。第一条以原油为原料的路线,主要一些产油国如沙特等在使用,而我国在煤化工发展以前也是主要使用该工艺,目前占比在依然在50%以上。该工艺的特点是乙二醇的质量很好,但是成本高,且受限于原油的价格波动影响。而乙烷的路线,成本低,质量好,是很有潜力的发展路线,一般在天然气产量较大的区域使用,比如美国有页岩气,中东有伴生气,有着低廉的成本优势。 其它乙烯法路线还有外采乙烯生产乙二醇;外采甲醇生产乙二醇,根据甲醇来源不同又可以分为“天然气——甲醇——乙烯——乙二醇”或“煤炭——甲醇——乙烯——乙二醇”,无论是外采乙烯或外采甲醇生产乙二醇的成本都比较高,只有在高油价时代才具有优势,也是目前比较小众的工艺流程。 有超过90%乙二醇用来生产聚酯,那聚酯又是什么呢?如果你淘宝买的衣服牌子还没来及拆掉,你翻翻看,应该会有一件衣服是聚酯做的。如果拆掉了,请打开淘宝查看面料成分,读完这篇文章再打开淘宝呀,不然我担心你回不来了,下文更精彩。聚酯的主要用途就是纺织品和服饰。 还有一部分乙二醇用作防冻液,开车的朋友可能都会了解。乙二醇本身的冰点只有-12.9(该温度下会结冰,就像水在0度以后会结冰),但是和水混合以后,就会在负五十度才能结冰啦,即使在我国的大东北的冬天也是应该没问题的。 3 甲醇产业链 叮当当当,下面出场是甲醇,为啥是甲醇呢,因为甲醇和乙二醇关系特别特别好,好到两个东西的走势很是相近,不信看图:

乙二醇和甲醇的关系有些难以确定,从产业链上来讲,甲醇是乙二醇的上游,但该工艺占比很小,国内仅有浙江兴兴和宁波富德两个企业使用这个工艺生产。她们倒有很多的相似特点,比如都是液体化工品,都属于醇类物质,进口依存度都较高,在化工品中价格走势相关性最高,因此觉得她们更像有着很多共同爱好的闺蜜。 甲醇和乙二醇长的很像,喝起来应该也很像,因为有人误饮甲醇中毒,喝的时候没有觉察呢。

(为了使您更清晰的浏览产业链全貌,请您横置手机屏幕查看)

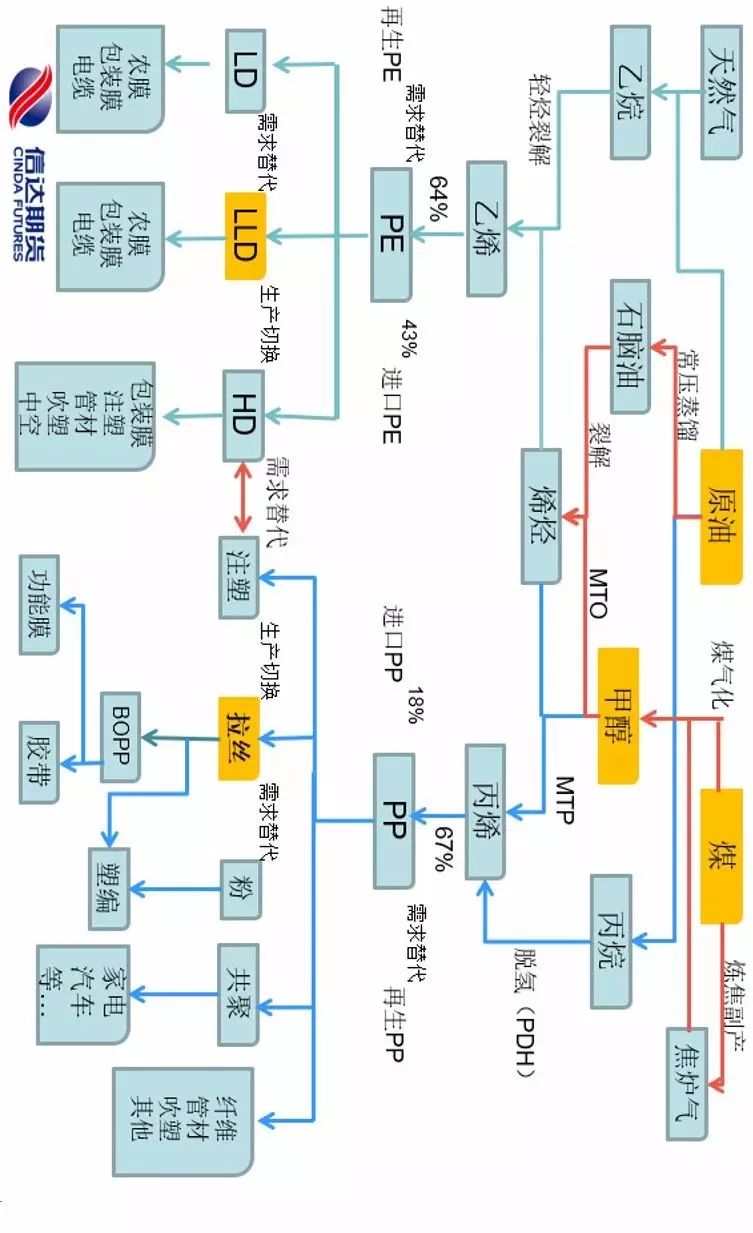

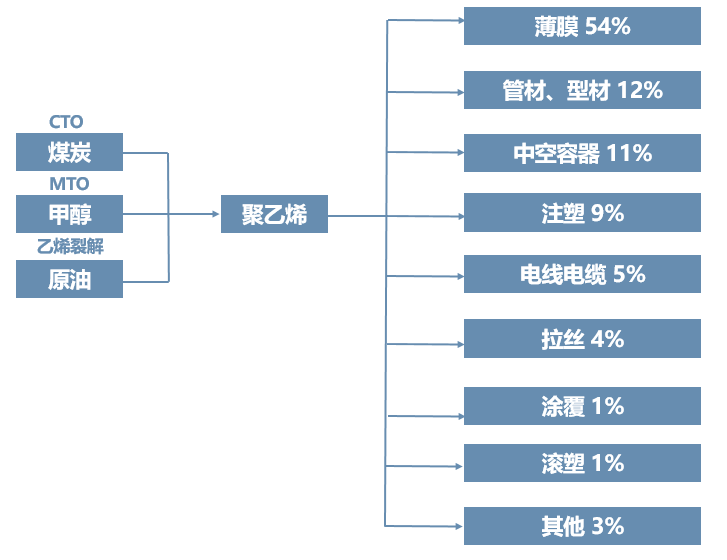

甲醇的生产原料主要有天然气,煤和焦炉气。海外天然气便宜的要死,因此海外的甲醇99%以上用天然气生产,主要生产国有伊朗,沙特,新西兰,阿曼,美国,委内瑞拉和马来西亚等,其中伊朗是我国甲醇的进口主要来源国。国内甲醇则主要以煤为主,少量用焦炉气生产的,这两种工艺都是中国特色。 甲醇下游消费较为分散,我主要分为三类,新兴下游,传统下游和其它。新兴下游是从2010年以后出现的,比如甲醇制烯烃,甲醇锅炉燃料、甲醇汽油等,它们对甲醇的消费占比逐年提升,目前仅甲醇制烯烃的消费量已经超过45%。传统下游包括醋酸、甲醛和二甲醚等,目前普遍存在的问题是产能过剩,开工负荷偏低,对甲醇的消费占比也是逐渐下滑。因此甲醇的需求端主要跟踪的是甲醇制烯烃的存量产能的检修与新建装置的投产计划。 4 PP和PE产业链 说完甲醇以后,下面谈谈刚才说过的甲醇最大下游,PP和PE。(为了使您更清晰的浏览产业链全貌,请您横置手机屏幕查看)

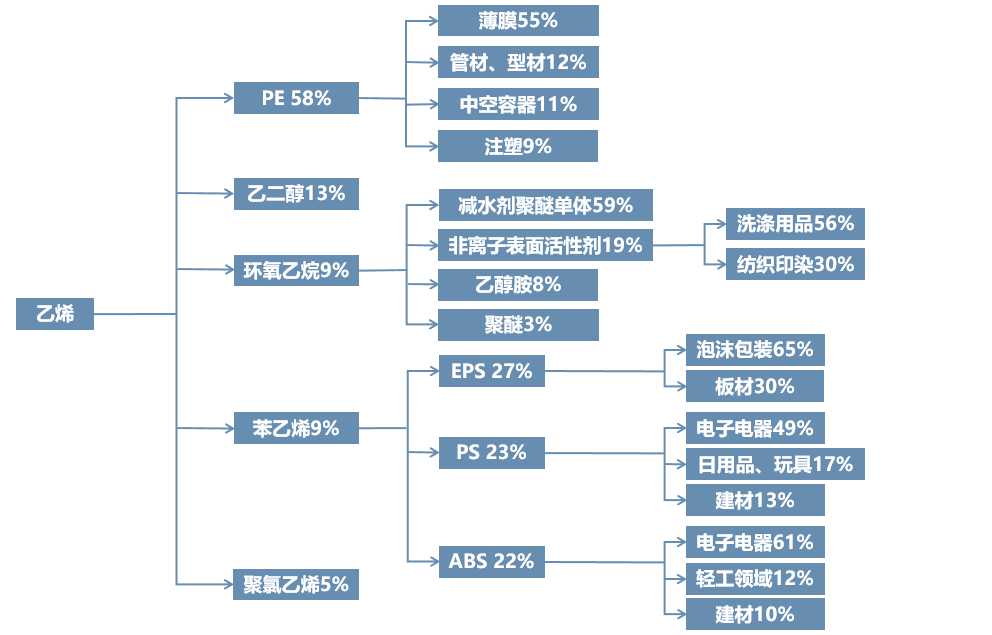

PP中文名字叫聚丙烯,PE的中文名字叫聚乙烯。下图就是两种塑料的颜值情况,被誉为“白色系”中的“白富美”。

PP的直接原料是丙烯、PE的原料是乙烯,乙烯和丙烯上面的源头还是天然气、煤和原油。(具体的太复杂了,大家看上方的产业链图吧) 下游很是分散,并且还具有相互替代的作用,是聚烯烃研究的难点。但它们的终端产品距离我们生活并不远,比如快递包装袋,编织袋,塑料薄膜,各种塑料制品,都是生活中常见常用的。

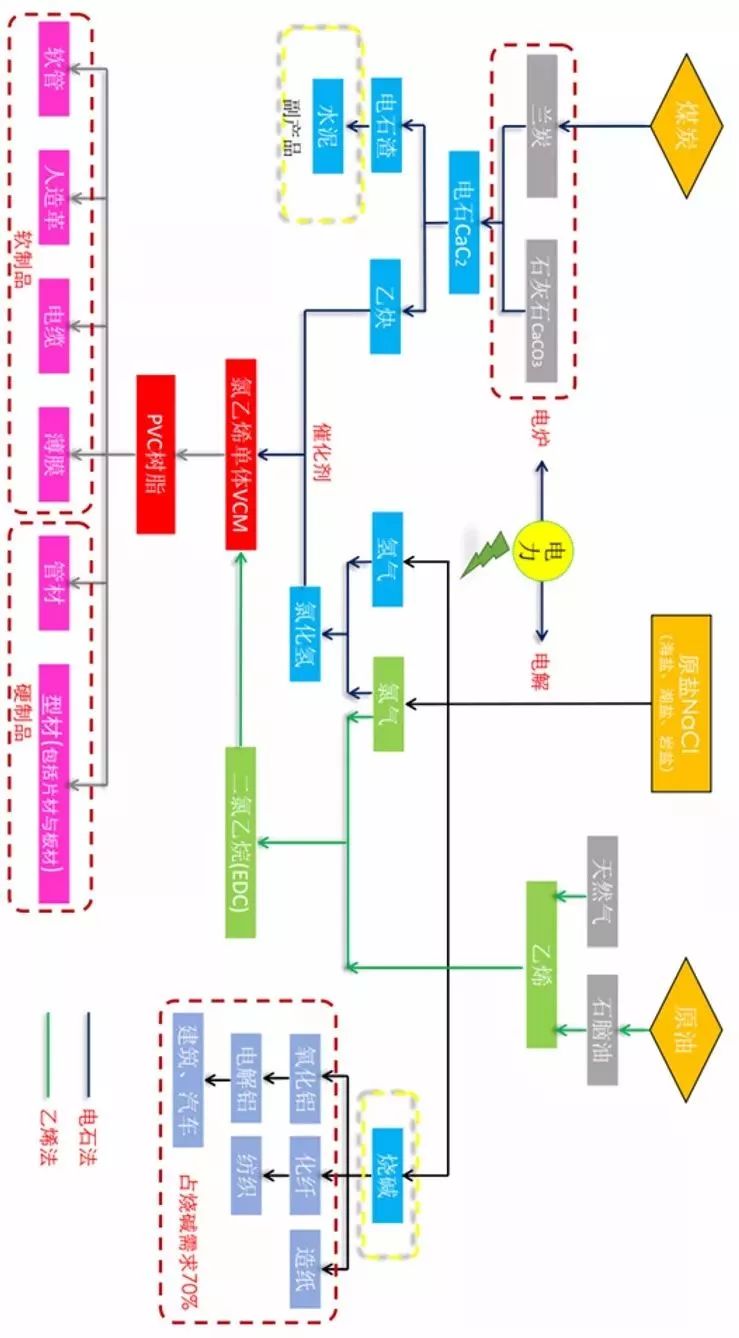

5 PVC产业链 PVC中文名,中文名聚氯乙烯,也是塑料的一种。 从其中文名字聚氯乙烯中可以看出其原料有氯气和乙烯,乙烯也是制备乙二醇和聚乙烯的原料,乙烯的源头是以天然气,原油为主;氯气的来源则来自食盐水,食盐的主要成分是氯化钠,通过电解可以得到氯气,然后由氯气和乙烯制备成本聚氯乙烯,该方法称为乙烯法。 PVC还有另外一种工艺电石法,是使用原料乙炔和氯化氢制备。乙炔的原料是电石,源头是煤炭。 两种工艺在不同经济发展周期,成本差别较大。本质上是受到油价的影响。电石法生产企业中,自带电厂的企业具备较大的成本优势。(自备电厂发电成本0.2元/度;内蒙地区电价0.42元/度,一吨PVC可节省1650元)(为了使您更清晰的浏览产业链全貌,请您横置手机屏幕查看)

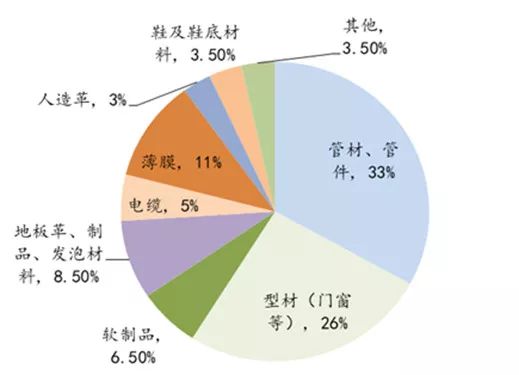

下图详细列出了PVC的下游需求分布情况,可以看出房地产及其衍生需求占比接近80%。

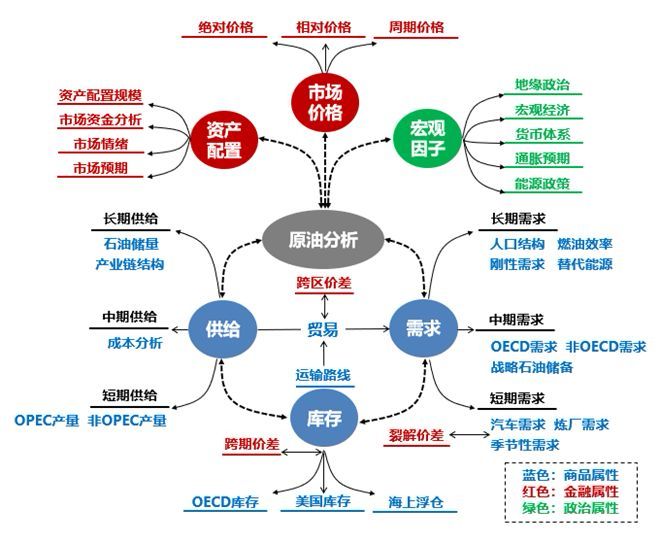

6 原油 主要的化工品说完以后,我们来谈谈最最最复杂的原油。对于原油的认识,前文一直使用唯心主义哲学的角度不太合适了,换成另外的角度。 下面这张图就是我们原油研究员的研究框架,首先看右下角的方框内容,原油有三种属性,商品、金融和政治属性,这样我们就可以把影响原油的众多因素放到这三种属性中去分析供需的影响,比如战争就是政治属性。另外按时间长短可分为分为长期、中期和短期因素,图中做了很详细的说明,大家可以认真的学习下。

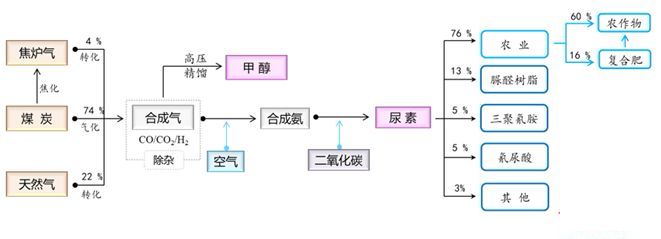

7 尿素产业链 最后说下未来有望上市的期货新品种尿素,尿素的产业链比较简单,图看着也不复杂,上游来源和甲醇几乎相同,下游消费主要是农业。总结而言,六个字“煤里来,土里去”。

8 石化炼化产业链 原油产业链主要分为两大部分,油品与能化,这里要注意从理论上来说一个石化企业可以把成品油的产量调节到0,大量生产下游化工品,当然这是理论上,2022年上半年成品油利润相比于下游化工品好一些,所以我们看到的是下游化工品开始减产。 这里要重点关注的是石脑油部分,即可以生产烯烃也可以生产芳烃,所以一体化装置的研究越来越复杂,要综合考虑全流程利润。 譬如,今年乙二醇连续亏损三个季度,去库存的临界点实际是比大家想象的晚很多。未来这样的情形可能越来越多,因为一体化是趋势。 9 石化碳一产业链

甲醇产业链特点: 中国甲醇生产以煤炭+天然气为主,国外的甲醇以天然气为主,尤其是中东伊朗及美国等地,天然气有成本优势。 国内部分生产PP+PE的装置以直接外采甲醇生产,类似的装置称之为MTO装置,通常是3吨甲醇生产一吨PP,所以MTO装置套利是市场比较流行的交易策略。 10 石化碳二产业链

乙烯,常温下为无色、带点甜味的气体,是全球产量最大的化学产品之一,也是石油化工产业的核心,在化工品中应用十分广泛。国外乙烯通常是通过天然气和石油来获取,中国缺少乙烯,乙烯产业链特点: 1、乙烯是所有化工品中应用最大的一个产品,现在乙烷已经在大量替代原油及煤炭成为重要的化工原料。 2、乙烯可以生产EG,EB,PE,PVC等化工品,国外的装置大部分是以石油与天然气来获取乙烯,中国缺少乙烯,大炼化装置实际上是扩张乙烯产量,PVC产能扩张较少,PVC-塑料L的价差最近几年持续上升。 3、乙烯产业链与去年已经有很大的不同,如果是基于历史数据做套利或对冲的可能需要重要建立数据库及研究方法。 11 石化碳三产业链

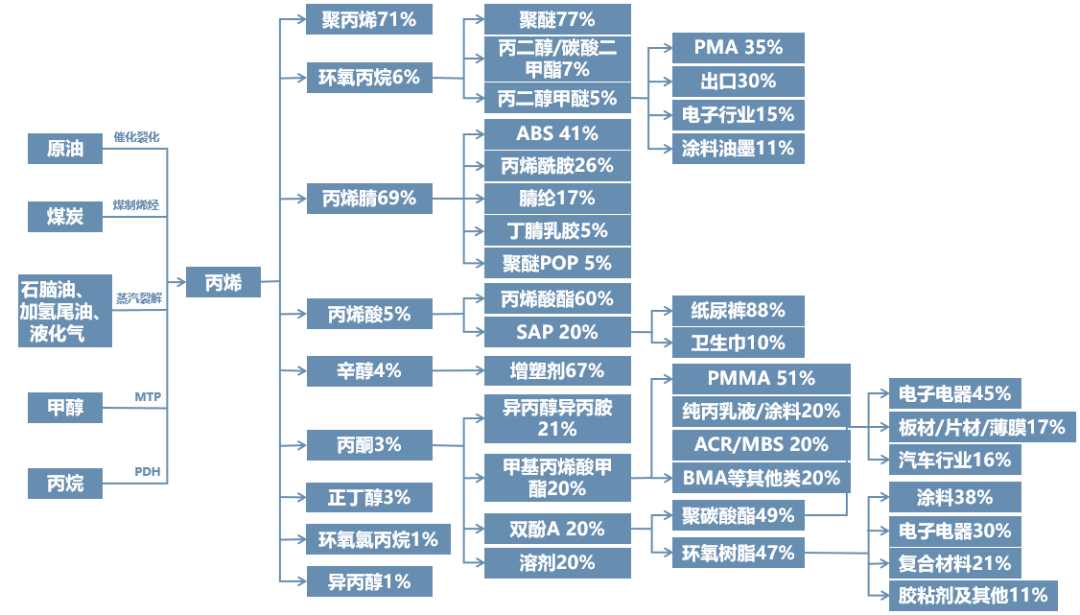

PP产业链特点: 1、PP与医疗关联度很大,通过疫情大家认识到口罩是可以用PP生产的,实际上医疗很多产品也是用PP生产的,叫医疗级PP。 2、大商所上市的品种为拉丝级PP,听这名字就知道是拉成丝,编成袋子的规格,可能用来包装化肥,或者是搬家的编织带。 3、PP的生产来源很多,可能未来成本要逐步下滑,PVC与PP的价差可能会持续拉大。PP与塑料L有很多套利对冲机会,两者相关性较强。 12 石化碳四产业链

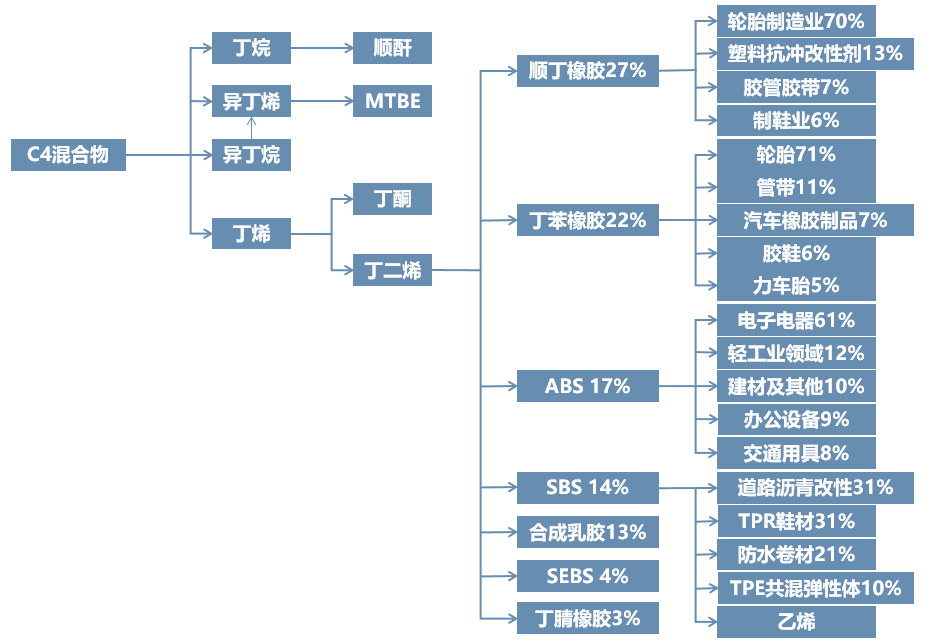

石化碳四(C4)产业链特点: 1. 原料来源多元化,分离技术门槛高 C4烃主要来自炼油(催化裂化)、乙烯裂解、天然气加工及煤化工,供给受原油价格和炼厂开工率影响;混合C4组分复杂(如异丁烯与1-丁烯沸点差仅0.6),依赖萃取精馏等技术(如丁二烯抽提),核心技术由国际巨头垄断。 2. 高附加值下游延伸,价格波动显著 丁二烯用于合成橡胶、ABS树脂,异丁烯制MTBE/丁基橡胶,丁烷生产可降解塑料原料;下游应用覆盖汽车轮胎、新能源电池材料,但丁二烯等产品因供需错配价格波动剧烈(如2021年涨幅超50%)。 3. 区域供需分化,政策驱动绿色转型 中国、东南亚为主要消费市场,中东、北美供应原料;“双碳”政策推动可降解材料(PBAT)、生物基C4发展,MTBE因环保限制转向ETBE,国际贸易受合成橡胶反倾销影响。 13 石化芳烃产业链

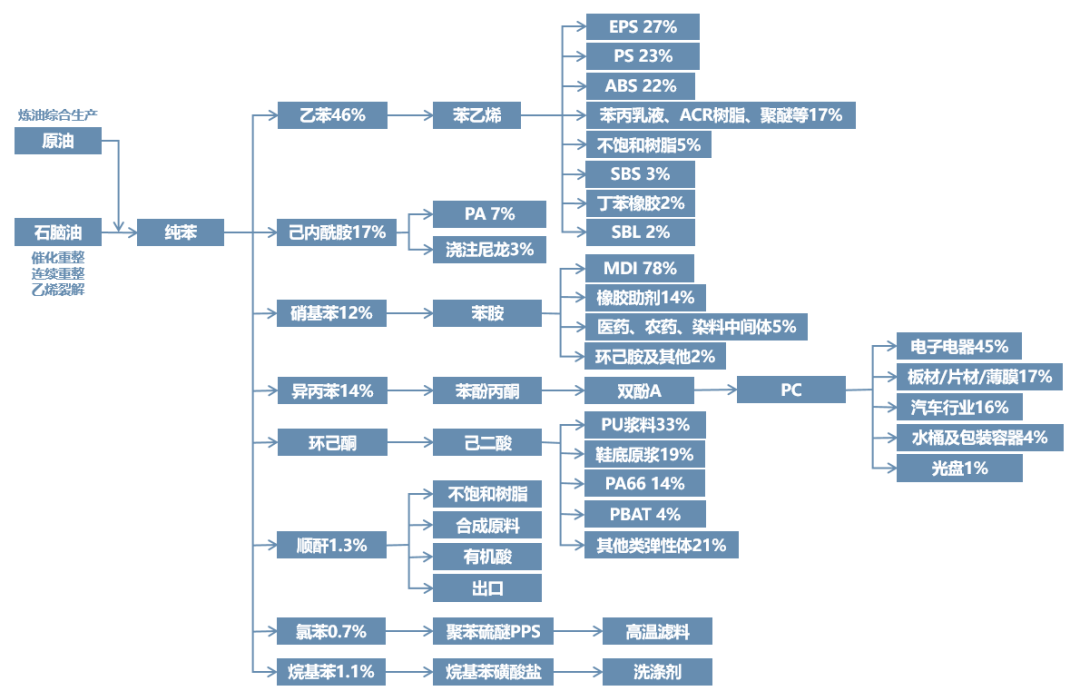

纯苯属于易燃液体危化品,其无色、有毒、易挥发且具有芳香气味,是一种重要的基础化工原料,截至2021年底,我国纯苯产能为1807万吨,产能利用率为80.8%。 纯苯主要做溶剂及合成苯的衍生物等,衍生领域及其广泛,下游最多的产品是苯乙烯,占比39%左右,也可生产合成橡胶、塑料、纤维、染料等。 苯乙烯是一种不稳定的物质,储存条件也相对严格。如果储存温度超过35度,苯乙烯自身会引发热聚合反应,一般出厂的时候会加入阻聚剂。 苯乙烯现货贸易除了长约外大多以纸货交易为主,储存难,库存是显性的,在低库存下可能出现纸货逼空引发期货价格波动的情况,上游纯苯也是通过纸货交易为主。 14 氯碱产业链

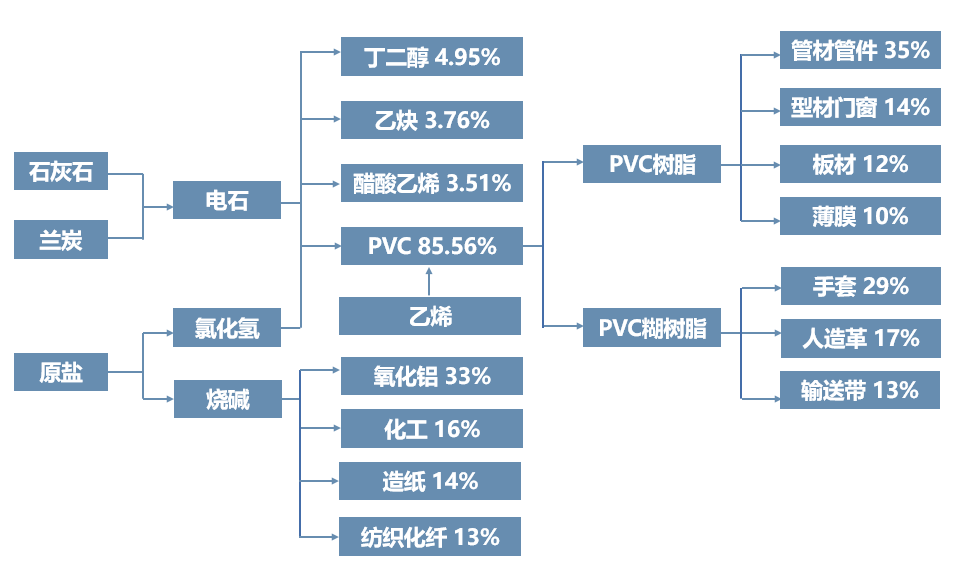

PVC产业链特点: 1、PVC已经不再是那个曾经的少年,现在已经插上了碳中和的翅膀,由于大部分PVC位于西北,环保影响产量。 2、PVC的原料叫电石,听名字就知道很费电,所以电价一动,PVC的成本就会上升,电生产的原料。 3、PVC主要的下游是生产管道,最近开始大量生产地板出口美国及欧洲,看数据利润不错,下游开始变化。 15 纯碱产业链

纯碱的原料相对简单,主要是原盐、合成氨、石灰石等基础原料。在我国,由于资源限制天然碱法产能占比只有6%左右,氨碱法虽生产规模大,但原盐利用率低且需要排放大量废渣、废液造成环境污染,因此联碱法这两种产能占比达49%,略高于氨碱法产能。 纯碱的下游主要是玻璃相关制品,需求占比63%左右,还可用于生产无机盐、氧化铝等。但纯碱在玻璃生产中的成本占比较小,只占18%左右,所以两者价格联动性并不高,相较之下重油对玻璃的成本压力影响较大。 16 化肥-氮肥产业链 尿素产业链特点: 1、尿素的生产来源有三类:煤炭、天然气、焦炉气。尿素的生产原料来源与甲醇类似,国内有10%的装置是同时生产化肥与甲醇。 2、尿素的下游需求分农业需求与工业需求,尿素的生产装置受到环保影响比较大,如果日产量持续在16万吨下方,库存维持低位,即使利润较高也无法扩大产量。 3、尿素的工业需求仍然不能忽视,尤其是在车用尿素、板材等方面的应用也是比较多,工业需求经常也是成为驱动价格的关键力量。 4、尿素出口有明显的季节性,主要还是根据印度的雨季来源。 17 聚酯产业链 聚酯产业链原料以原油为主,上游PTA的原料PX从石脑油中获取,国内乙二醇通常分为油制或煤制。一吨PTA需要0.655吨的PX,PTA价格受上游成本影响较大。 若PX装置停车故障,即使在PTA产能扩张的情况下,它的价格也可能出现短期的大幅波动。乙二醇与甲醇存在上下游关系,有时价格存在联动性,煤价波动对其也存在一定的影响。 聚酯主要产品是涤纶(长丝、短纤)、聚酯瓶片及聚酯切片,一般在第三季度金九银十期间会迎来需求旺季,国内聚酯行业产能主要分布在江浙地区。 18 橡胶产业链 橡胶行业是国民经济的重要基础产业之一。它不仅为人们提供日常生活不可或缺的日用、医用等轻工橡胶产品,而且向采掘、交通、建筑、机械、电子等重工业和新兴产业提供各种橡胶制生产设备或橡胶部件。 由此可见,橡胶行业的产品种类繁多,下游需求十分广泛。而天然橡胶作为橡胶产业中重要的组成部分,随着我国经济的不断发展,建筑、交通、日用品行业规模的持续扩张,行业发展前景也十分广阔。 这里重点强调的是,2020年橡胶大涨的行情是因为医疗需求增加,所以橡胶乳与干胶是竞争关系,干胶即是上交所上市交割品,一般中云南农垦等国内生产。 另外一个方面是橡胶有合成橡胶,可以互相替代天然橡胶,未来可能也是有上期货品种进行交易,套利机会有了。 还有橡胶企业都会特别关注PTA与乙二醇的成本变化,这对于轮胎的成本影响也是不可忽视的,所以如果去拜访橡胶客户,顺便提一下还会让客户感觉你很专业的。 19 聚烯烃产业链

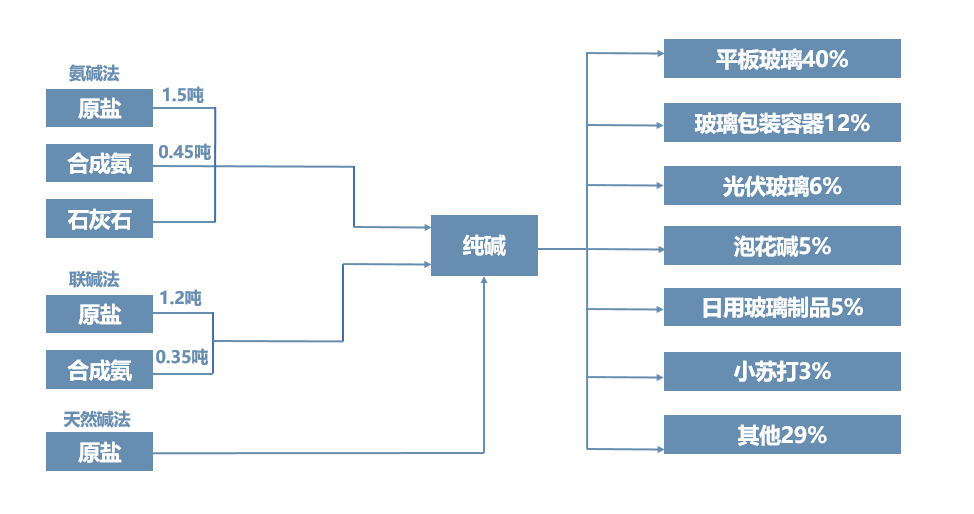

聚乙烯是以乙烯单体聚合而成的聚合物,按分子质量、链结构以及聚合方式可分为高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)及线性低密度聚乙烯(LLDPE),是五大通用合成树脂之一(PE、PP、PVC、PS、ABS)。 PE具有良好的抗张强度、抗穿刺和抗撕裂能力,因此薄膜是其最大的下游消费领域,对应的行业为农业、食品包装行业、快递包装行业等。 国内PE还是以油制生产为主,占比67%左右,其次是CTO和MTO制。随着近年来国内PE产能的高速增长,对外依存度逐步下滑,目前对外依存度在40%左右。进口利润也发生了相应的变化,套利窗口时长打开,而2021-2022年利润的持续倒挂进一步降低了对外依存度。 聚丙烯(PP)为结晶形高聚物,在通用塑料中PP最轻。相比PE,PP的综合性能最优。广泛应用于服装、毛毯等纤维制品 国内PP对外依存度只有15%左右,供需环境整体宽松,今年3-4月内外价差倒挂严重,出口端出现较明显的放量。 20 光伏产业链

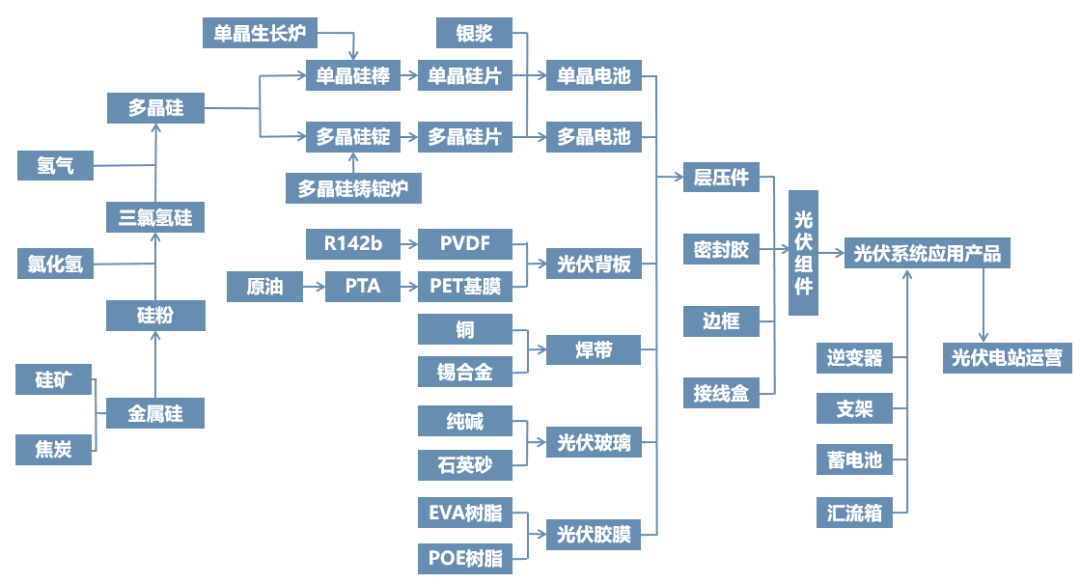

光伏产业可以分别为硅料、硅片、电池、组件和光伏系统等环节,其中硅料与硅片环节为产业上游,电池片与光伏组件为行业中游,下游为发电系统。 在硅料环节,工业硅被提纯成为光伏级多晶硅料;在硅片环节,多晶硅料被加工成为单晶硅棒或多晶硅锭,再经过截断、开方、切片等工艺,得到单晶硅片或多晶硅片;在电池片环节,硅片经过制绒清洗、扩散制结、刻蚀、化学气相沉积和丝网印刷、烧结等步骤,得到硅基光伏电池片。 在组件环节,光伏电池片将与光伏胶膜、光伏玻璃背板等组装在一起,得到可以应用于下游光伏电站的光伏组件。 电池片是太阳能发电的核心部件,通常分为单晶硅、多晶硅、和非晶硅电池片,由于晶体硅电池具有光电转换效率高、工艺成熟、原料储量丰富等优点,因此目前晶体硅电池片占有主要市场份额,并且以单晶硅为主。 从光伏全产业链看,去年最受益的当属硅料环节,主产业链中硅片次之,电池、组件环节均受高价硅料影响,利润微薄,辅材产业链中整体毛利几乎均被压缩。此外,像光伏设备、耗材等受硅料影响较弱的环节盈利状况较好,主要直接受益光伏需求爆发以及N型电池扩产,订单量饱满,得以维持较高盈利水平。 21 有机硅产业链

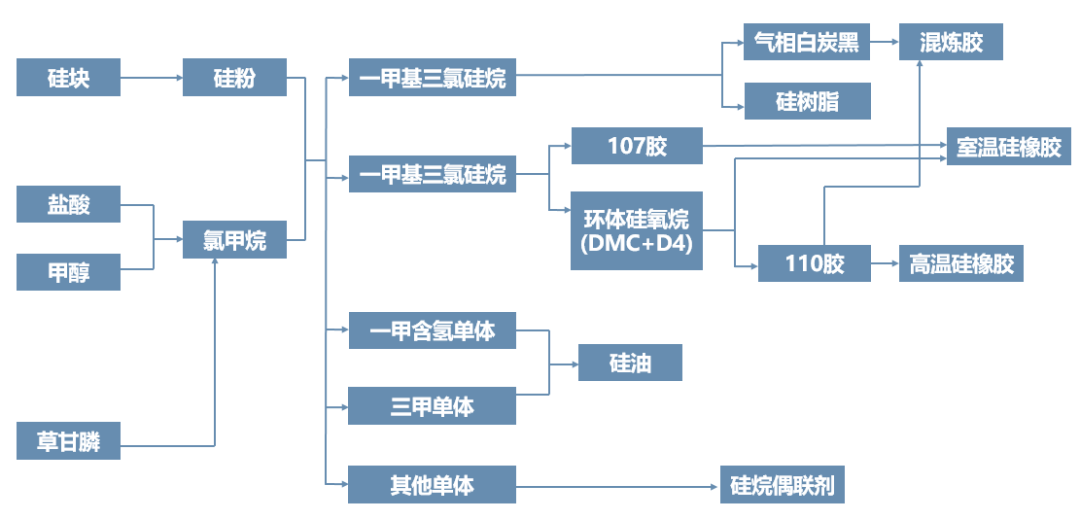

有机硅行业产业链主要为“有机硅原料—有机硅单体—有机硅中间体—有机硅产品”。有机硅行业上游主要是金属硅、氯化氢、氯甲烷等基础化工原料,有机硅中间体经聚合得到硅橡胶、硅油、硅烷偶联剂和硅树脂等终端产品。其中硅橡胶和硅油占比最大,分别达到66%和22%。 二甲基二氯硅烷是有机硅工业中最广泛生产的单体,其上游原料是金属硅和氯甲烷,下游合成有机硅DMC、有机硅D4等中间体,然后再用于生产硅橡胶、硅树脂、硅油等终端产品。 其中硅橡胶占比最大,达到66.9%,但其特殊的性质作为材料助剂,应用领域众多,覆盖建筑建材,电子电器,航空航天,日化,纺织印染,新能源汽车等各大领域。

|

发表于

发表于