|

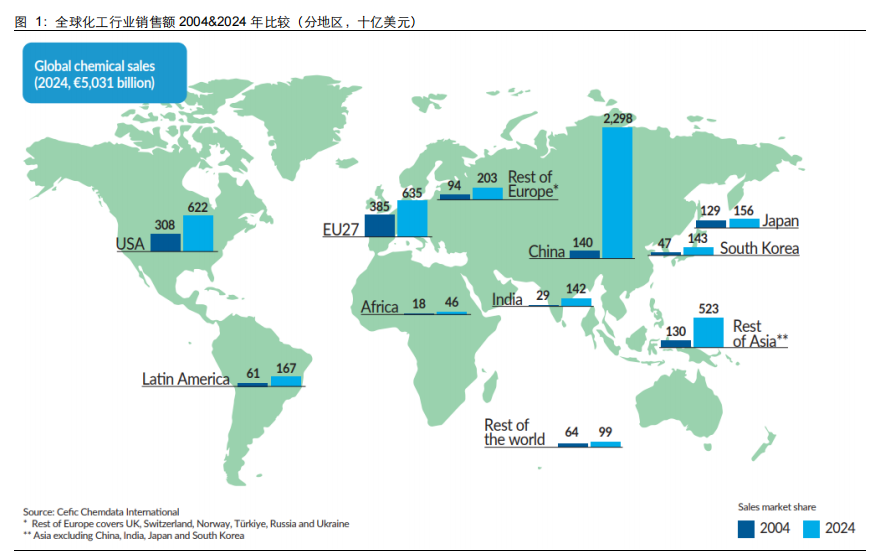

本文为节选内容,更多报告请关注公众号:绿蚁红泥 全球化工格局:中国引领,欧美其次 中国化工行业全球份额大幅领先。根据 European Chemical Industry Council(Cefic), 2004 年到 2024 年,全球化工品销售额从 1.4 万亿增长至 5.0 万亿欧元,年均复合增速 为 6.6%,是同期全球 GDP 平均增速的 1.9 倍。其中,中国、欧盟、美国、日本、韩国、 印度前六大化工国家/地区的销售额复合增速分别为 15.0%、2.5%、3.6%、1.0%、5.7%、 8.3%,中国化工销售额增速大幅领先,在全球化工销售份额从 2004 年的 10%提升至 2024 年的 46%,2024 年欧盟、美国、日本、韩国、印度份额占比分别为 13%、12%、 3%、3%、3%。

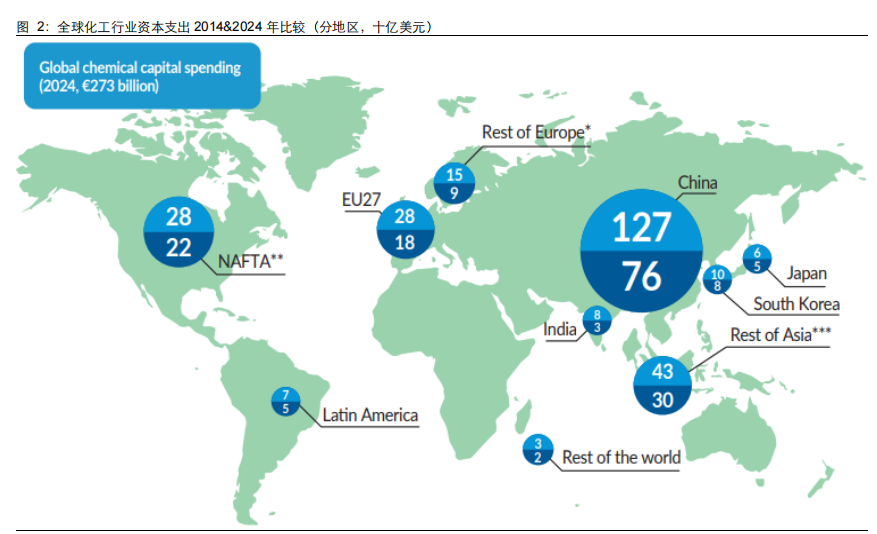

中国引领全球化工行业资本开支。21 世纪以来,在快速工业化、城镇化的内需牵引,以 及 2001 年中国加入 WTO,化工行业全面融入全球产业链的共同拉动,中国化工资本开 支持续领先,2024年中国化工行业资本开支达到1270亿欧元,占全球比例高达46.6%, 同期欧盟、美国、韩国、印度、日本资本开支占比分别为 10.4%、9.0%、3.1%、2.8%、 2.2%。

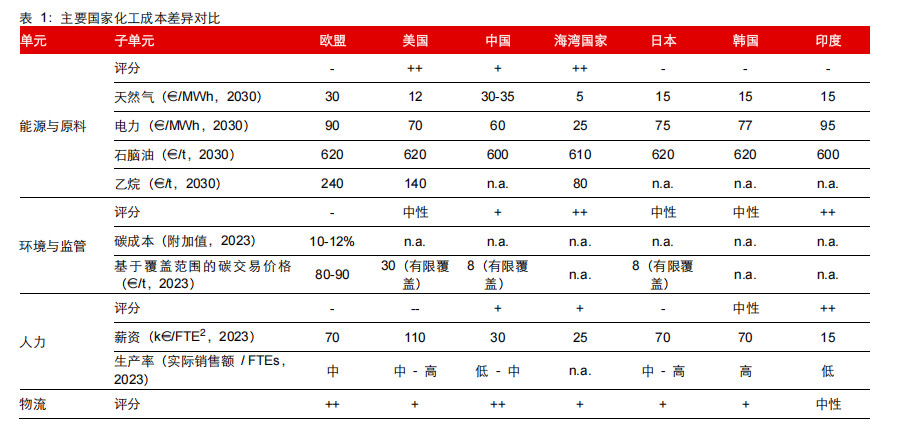

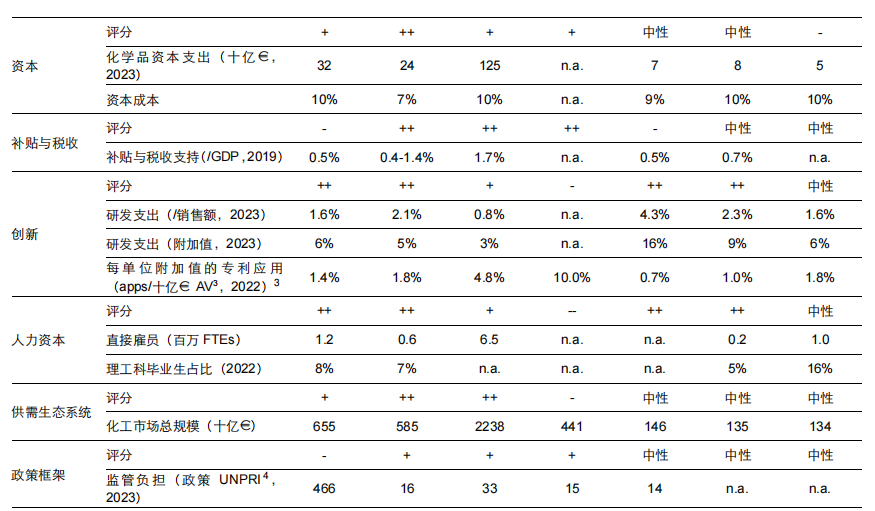

全球视角对比,各地成本差异巨大。在能源与原料环节,美国与海湾国家(沙特等)依 靠丰富的本土化能源取得领先地位;在环境与监管方面,欧盟碳成本压力巨大;在人力 方面,中国、海湾国家、印度处于领先地位;在补贴和税收方面,美国和中国相对更有 优势;政策监管负担方面,欧美靠前。

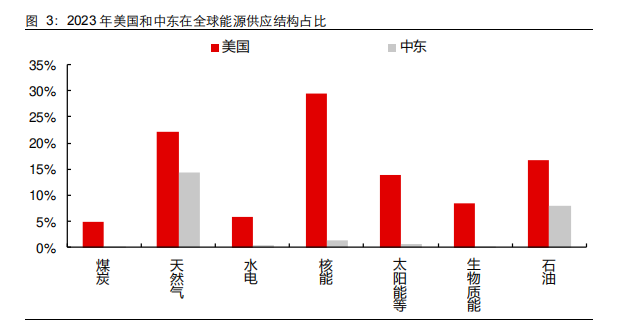

化工行业发展离不开石油、天然气、煤炭等能源,2023 年美国和中东天然气、石油全球 供应占比达到 36.5%和 24.6%,丰富的油气资源成为发展化工行业的优势来源。

中东:资源优势显著,但地缘风险高 中东地区拥有丰富的油气资源,发展化工行业优势明显,但该地地缘风险大。2026 年 2 月底美伊冲突以来,中东化工产业遭受到重大打击,多地化工园区遭受导弹打击,装置 关停。

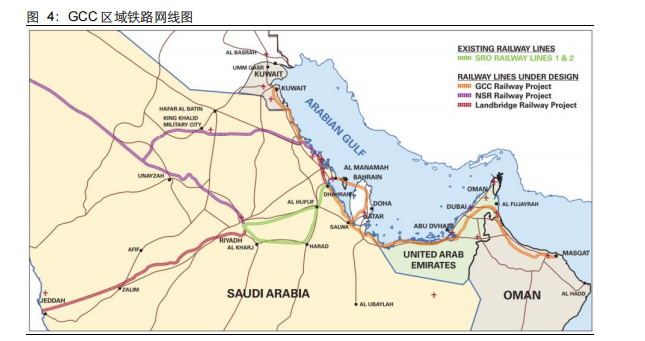

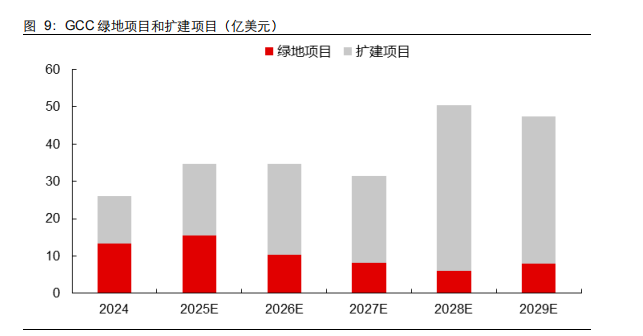

海湾国家(GCC)稳健增长 GCC(海湾阿拉伯国家合作委员会)是海湾地区最核心的政治、经济与安全一体化组织, 由六个阿拉伯君主国组成,总部位于沙特利雅得,成员国包括沙特阿拉伯、阿联酋、科 威特、卡塔尔、阿曼、巴林,GCC 成员国为中东主要化工品生产国。

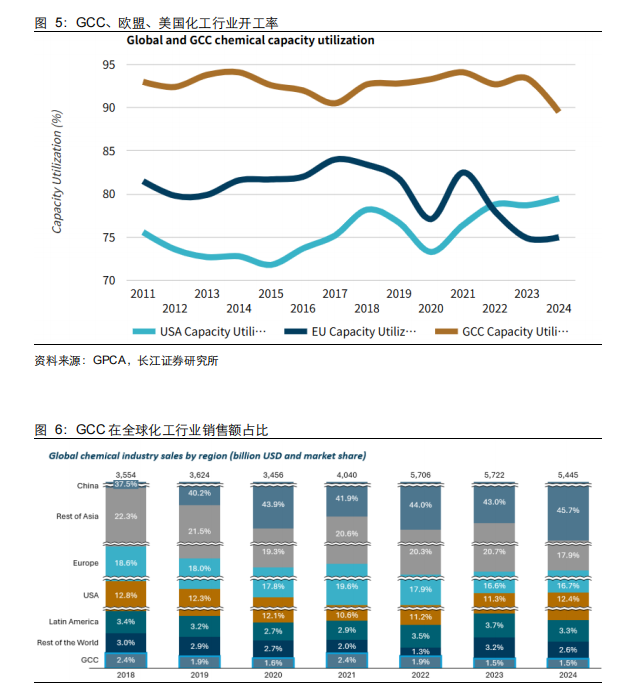

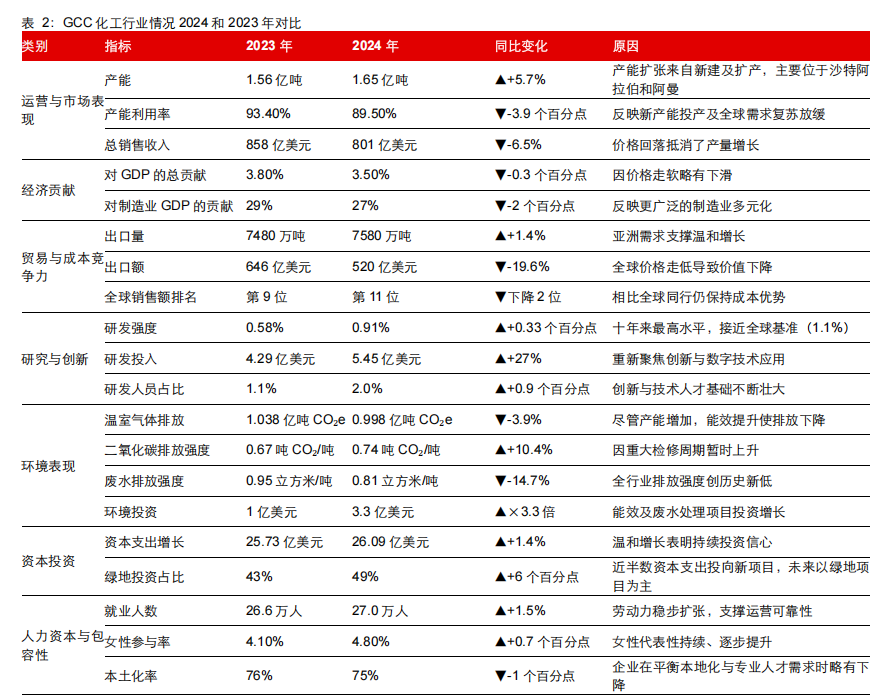

GCC 化工行业凭借持续增长和卓越运营,不断巩固其全球地位。2024 年,该地区化工 产品产量增长 5.7%,高于全球平均水平;同时,海湾合作委员会的产能利用率也位居 全球前列,平均高达 93%,远高于欧盟(80%)和美国(76%)。2024 年,海湾合作委 员会化工产品销售额约占全球化工产品销售额的 1.5%,这进一步增强了该地区在不断 变化的全球市场格局中保持市场地位和构建长期增长势头的能力。

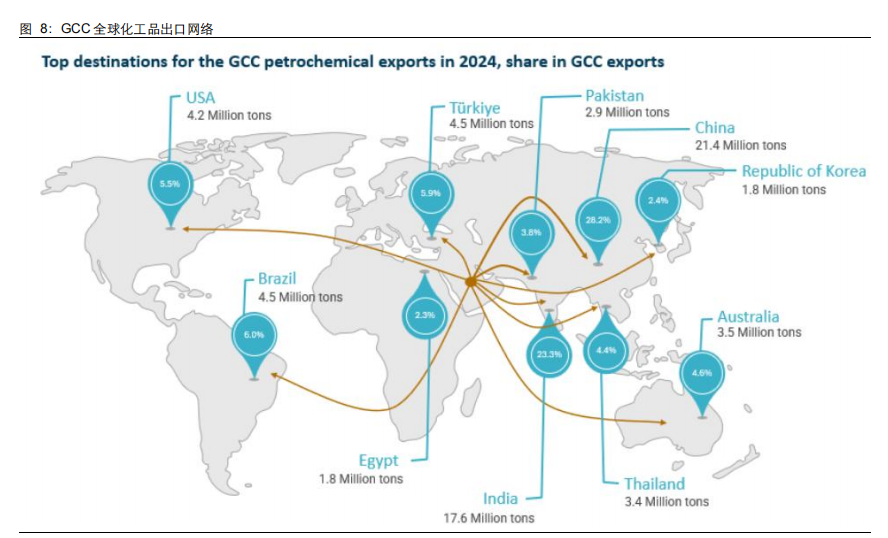

GCC 化工行业在全球贸易中的地位持续提升,2024 年贸易顺差达 5070 万吨,彰显其 作为国际市场净出口国的实力。海湾合作委员会与近 90 个国家开展贸易,出口量占其 化工产品总产量的 50%以上,它仍然是成熟经济体和快速增长经济体的重要供应商,进 一步巩固了在全球化工贸易领域的竞争力和可靠性。

GCC 化工行业正进入投资和创新的新阶段。这一新势头伴随着研发强度的显著提升, 表明该地区更加注重创新、产品开发和先进技术能力。因此,海湾合作委员会的研发强 度正逐步接近全球基准水平,这体现了切实的进步,并使该地区能够进一步缩小与领先 创新中心之间的差距,尤其是在特种化学品和应用创新方面。海湾合作委员会的研发投 资总额约占全球化工研发支出的 1%,凸显了该地区在增强全球化工行业竞争力、塑造 创新成果方面日益重要的作用。

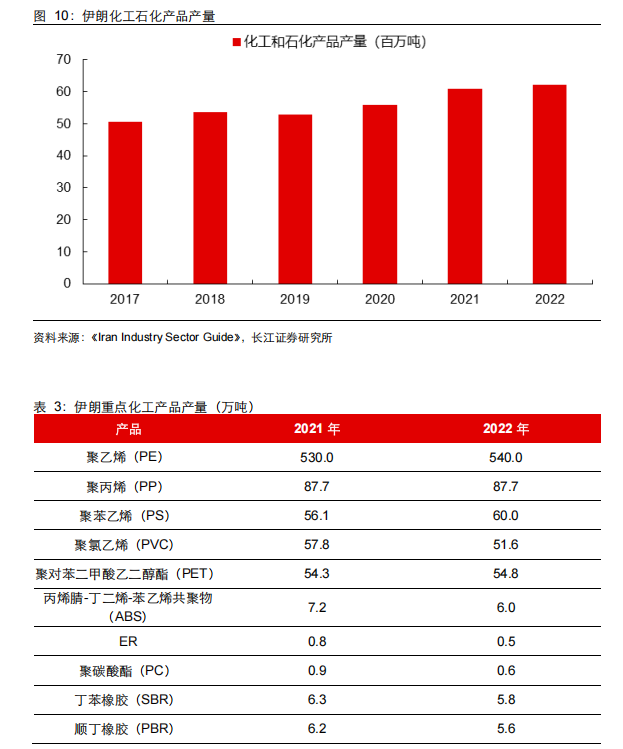

伊朗权重高,但发展动荡 伊朗为中东重要的化工大国。伊朗石化工业运营着 79 个基地,名义年产能超过 1 亿吨。 伊朗生产 350 种石化产品,拥有中东石化产业总产能的 25%,是中东第二大石化生产 国,仅次于沙特阿拉伯。伊朗石化综合体分布在多个省份,包括胡齐斯坦、布什尔、霍 尔木兹甘和伊拉姆,以及经济特区。这种地理分布促进了欠发达地区的工业均衡发展和 就业创造。石化基地生产各种基础化学品、聚合物、芳香族化合物及其他石化衍生物, 包括甲醇、尿素、聚乙烯、聚丙烯和芳香化合物等。

伊朗因国内经济状况恶化引发的社会动荡,演变成一个由内部压力和外部地缘政治风险 共同塑造的复杂局面。自 2025 年 12 月底以来,德黑兰大巴扎的商人们因里亚尔大幅 贬值及食品价格同比上涨 72%而发动罢工,伊朗当局实施了一系列措施,但紧张局势仍 在升级。在外部,特朗普政府多次威胁军事打击,并启动相关人员和公民的撤离程序, 而以色列则进行有针对性的军事部署和战略讨论。尽管也有大规模的亲政府集会,但国 内经济压力与外部压力的汇聚,使伊朗进入了一个高度不确定和敏感的时期,内部矛盾加剧,与大国对抗的风险也随之升高。伊朗是全球主要的乙二醇生产国之一,总产能约 为 179.5 万吨/年,占全球产能的 3.0%。伊朗运营四家 PX 单元,年产能总计为 141 万 吨/年,占全球 PX 产能的 1.6%。伊朗约占全球尿素生产能力的 5.4%,并贡献了 10%- 15%的出口,仅次于俄罗斯。

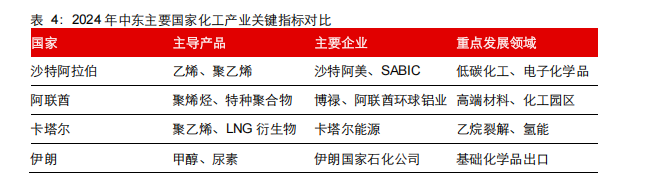

中东化工格局两极分化,美伊冲突影响巨大 中东化工市场已形成明显的“两极分化”竞争格局。一极是以沙特阿美、SABIC、卡塔 尔能源为代表的本土巨头,这些企业凭借国家资源支持和规模效应,在乙烯等基础化学 品领域占据主导地位,其乙烯产能全球占比已超过 20%。另一极则是通过合资或独资 方式参与中东化工项目的国际巨头,如壳牌、陶氏化学、巴斯夫等,这些企业主要聚焦 于技术密集型的高端化学品领域。值得注意的是,近年来中国化工企业如荣盛石化、恒 力石化等加速布局中东,主要参与下游深加工项目投资,形成了区域竞争的“第三方力 量”。从产业链布局来看,中东化工企业正加速向纵向一体化方向发展。沙特阿美通过收购 SABIC 70%的股份,实现了从原油开采到化学品生产的全产业链整合。阿联酋则通过博 禄(Borouge)等合资企业不断扩大聚烯烃产能,其第四家工厂投产后将使博禄成为全 球最大的单点聚烯烃联合企业,年产能达 640 万吨。这种一体化战略不仅提高了资源利 用效率,也增强了企业在全球市场中的定价能力和抗风险能力。

2026 年 2 月底美伊冲突以来,中东化工产业遭受到重大打击。以色列国防部长卡茨 4 月 6 日发表声明说,以军打击了位于伊朗南部阿萨卢耶的伊朗“最大石化设施”,该设 施是伊朗石化产品的主要生产基地,约占该国石化产品总产量的一半。以军上周袭击了 伊朗的另一处“主要石化设施”,这两处设施“加起来约占伊朗出口石化产品产量的 85%”。 伊朗法尔斯通讯社 4 月 7 日报道,美国资本参与的沙特阿拉伯东北部朱拜勒工业区当天 发生爆炸,系遭到大范围打击。朱拜勒工业区是全球重要石化生产基地之一,年产量约 6000 万吨石化产品,占全球总产量的 6%至 8%。区内聚集多家大型石化企业及项目。 其中,沙特基础工业公司为该工业区主要投资方之一。此外,由美国陶氏化学公司参与 的萨达拉项目,以及由沙特阿美公司与法国道达尔能源公司共同投资的项目,亦位于该 工业区内。

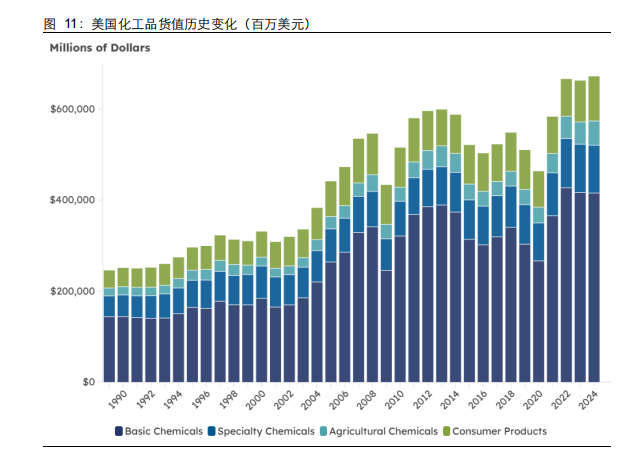

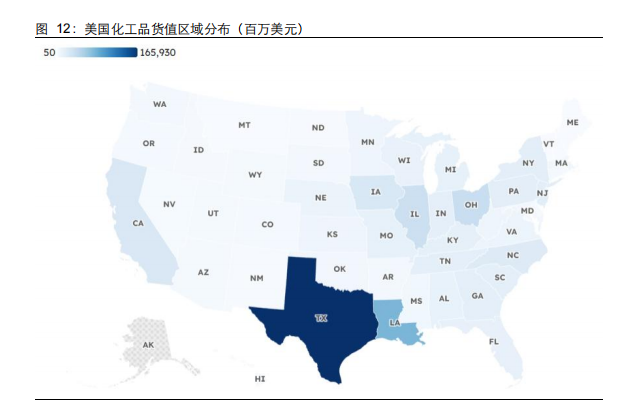

美国:资源优势明显,隐形成本多 美国是全球化工产值第二大国(仅次于中国),2024 年化学制品产值达到 6725.4 亿美 元,占全球 13%左右。其中,墨西哥湾各州占据核心地位,得克萨斯州与路易斯安那州 全美占比分别为 24.7%与 11.4%。

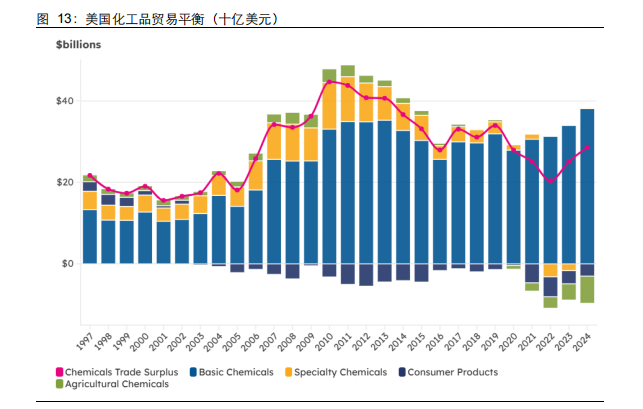

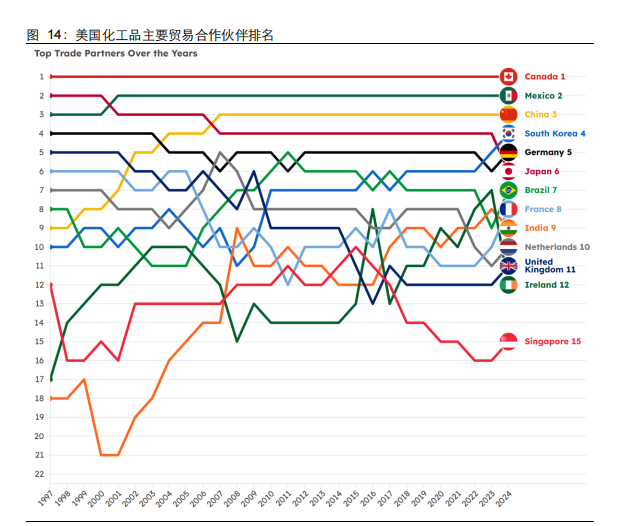

多年来,美国的化学品贸易一直稳步增长,持续保持正向的贸易顺差,由于能够获得丰 富且价格低廉的页岩气,美国的化学制造商依靠较低的生产成本,增强了其在关键领域 的竞争力。2024 年美国化工品出口金额达到 1610 亿美元,占美国出口商品总金额的9%,2024 年贸易顺差为 280 亿美元。在过去的 25 年,加拿大和墨西哥一直是美国主 要的贸易合作伙伴,中国崛起迅速,成为第三位。

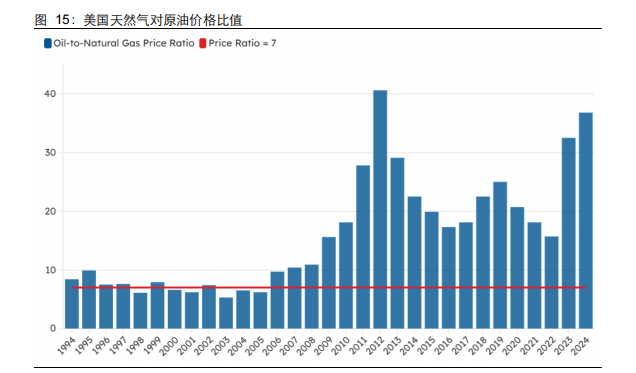

美国原材料成本优势显著。美国的化学工业主要使用天然气(NGL)作为原料。在欧洲 和亚洲,大多数生产商使用石脑油,而石脑油的价格与全球石油价格高度相关。采用全球石油基准价格(布伦特原油)与美国天然气基准价格(亨利枢纽天然气)的比值来衡 量原料竞争力。一般来说,当该比率高于 7 时,美国天然气化工产品在全球范围内具有 竞争力;当该比率低于 7 时,美国化工产品生产则相对处于劣势。自 2010 年美国页岩 气开发启动以来,该比率平均为 23,使美国成为全球生产某些化工产品成本最低的地区 之一。

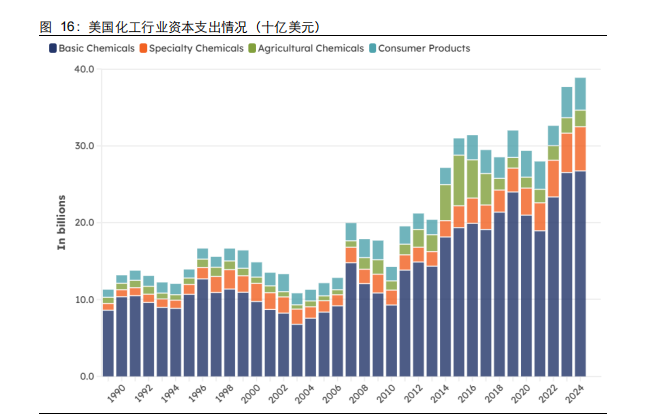

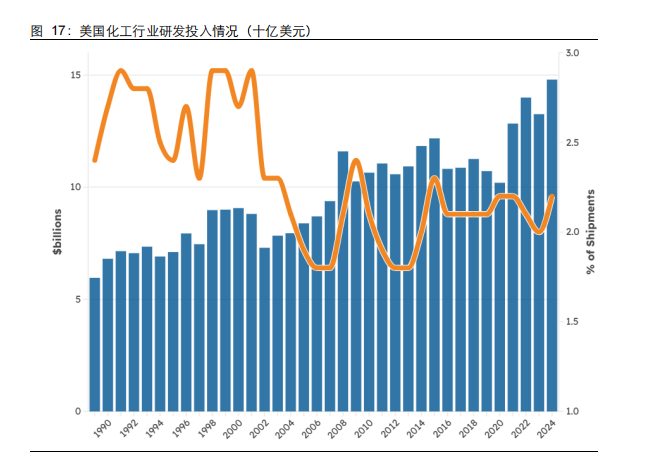

化工行业是资本密集型行业,2024 年美国化工行业资本支出达到 388 亿美元。新增资 本需求包括扩大新产品和现有产品的产能、更换老旧或过时的工厂和设备以及提高运营 效率。其他资本投资原因还包括节能、应对不断变化的环境挑战以及为保持竞争力而采 取的其他措施。美国化工企业平均将其年销售额的 2-3%用于研发,2024 年研发投入达 到 148 亿美元,占销售额比例 2.2%。根据经合组织的数据,在全球各国中,美国研发 投入最高,中国紧随其后。然而,美国研发强度(以占 GDP 的百分比衡量)排名正在 下降,因为其他国家,特别是像中国和印度这样的中等收入国家,自本世纪初以来大幅 增加了研发投入。

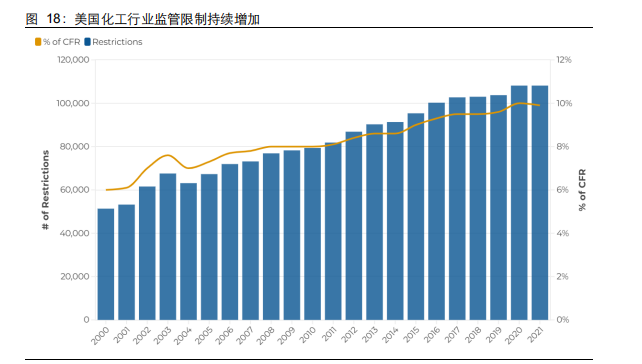

过去 20 年,美国化工行业监管力度翻了一倍。各级政府机构都会颁布法规,法规一旦 颁布,很少会被撤销,这导致监管负担随着时间的推移而不断加重。联邦政府是监管力 度最大的机构,平均每年颁布 3200 项新法规。企业因遵守新旧法规而产生的累计合规 成本估计每年高达数千亿美元,与企业所得税的数额相当。就监管合规成本占总劳动力 成本的比例而言,化学品制造业是制造业中监管最为严格的子行业。2021 年版《联邦 法规汇编》(CFR)对美国国内化学品制造业施加了超过 10 万项限制,占 CFR 所有限制 的 10%。过去二十年间,限制数量翻了一番,其中大部分与环境、健康和安全(EH&S)相关,其次是税收和劳动力方面。由于法规一旦颁布便很少废除,随着时间的推移,监 管要求的累积效应日益显著,尤其是在监管严格的行业。这给新公司和缺乏专门负责合 规人员的小型企业构成了巨大的准入门槛。

美国化工行业稳健增长,涌现出一批卓越的化工巨头,例如陶氏、埃森克美孚、利安德 巴赛尔、美盛等多元化或专一化的全球化工巨头。

|

发表于 2026-7-7 10:53:58

发表于 2026-7-7 10:53:58