|

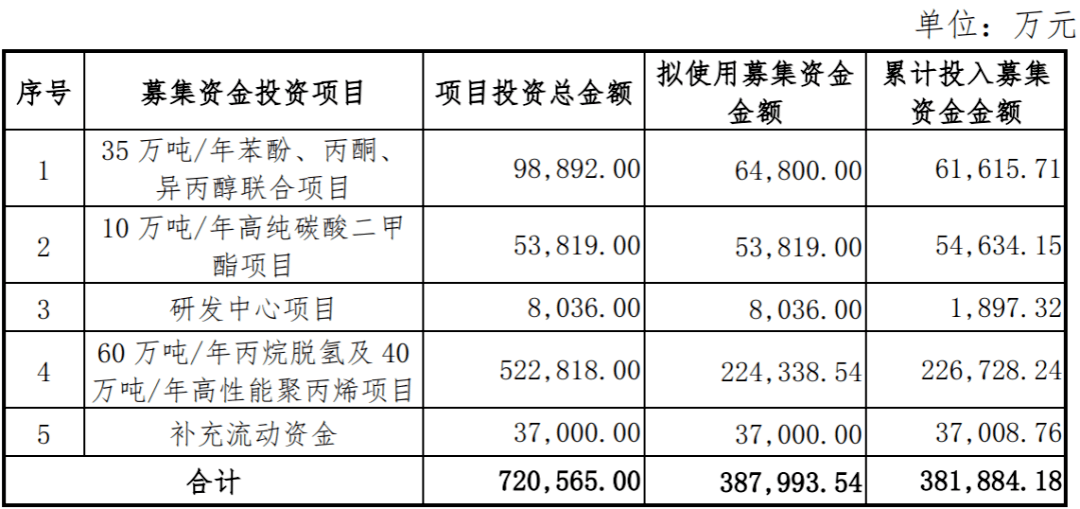

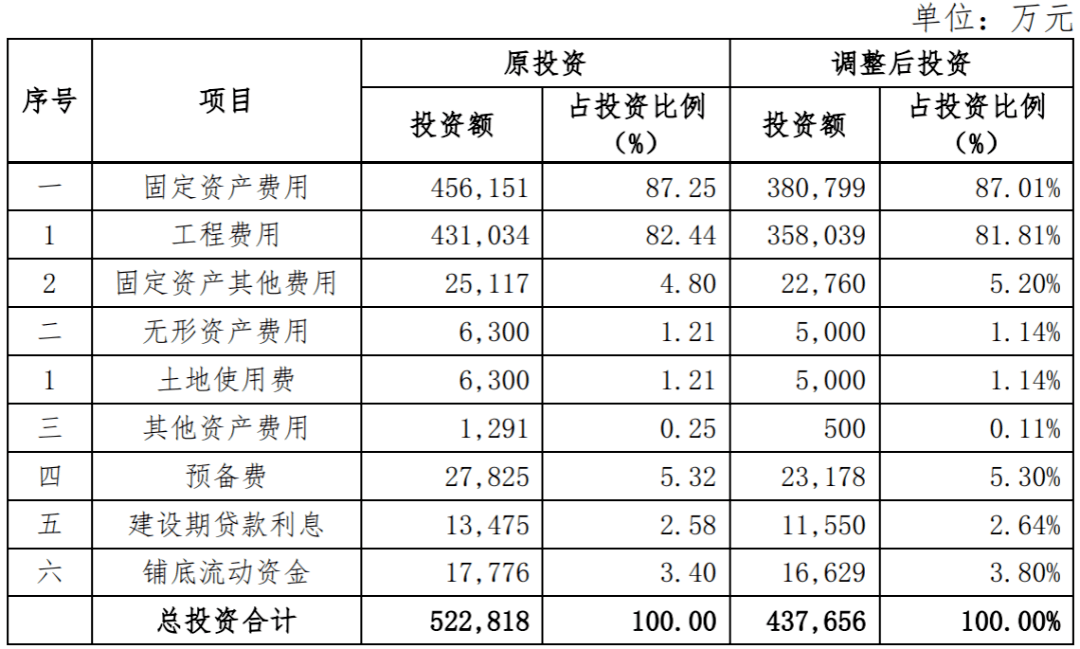

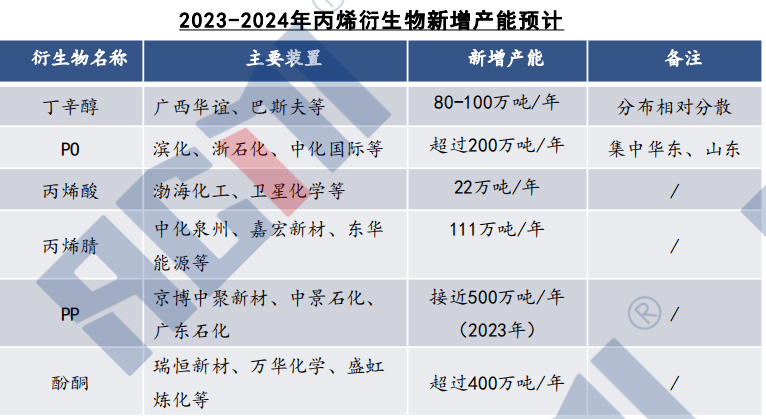

3月1日晚,利华益维远股份发布了“关于调整部分募投项目产能规模并将部分募投项目节余募集资金投向其他募投项目的公告”。 公司计划将原来的“60 万吨/年丙烷脱氢及 40 万吨/年高性能聚丙烯项目”调整为“60 万吨/年丙烷脱氢及 20 万吨/年高性能聚丙烯项目”,同时将其它项目结余的募集资金投向调整后的PDH项目。 截至 2023 年 2 月 28 日,公司募集资金投资项目及使用计划如下: 调减部分与电解液溶剂等项目协同 本次拟调整部分募投项目产能规模情况:根据战略规划和公司业务发展需要,并为提高募集资金使用效率,公司拟对募集资金投资项目之“60 万吨/年丙烷脱氢及 40 万吨/年高性能聚丙烯项目”中的高性能聚丙烯产能规模进行部分调整,调整后,建设内容变更为建设 60 万吨/年丙烷脱氢、20 万吨/年高性能聚丙烯装置并配套公用工程和辅助设施。 截至目前,该项目正在进行建设施工,项目产能调整后,丙烷脱氢工段产品丙烯不仅可继续满足公司现有苯酚、丙酮生产需求,调减部分可作为在建项目原料,适应公司未来发展需要,符合产业规划,并与公司环氧丙烷、电解液溶剂等项目进行产业协同,进一步配置资源利用效率,提升公司核心竞争力。 经调整后的 60 万吨/年丙烷脱氢及 20 万吨/年高性能聚丙烯项目投资估算如下: 2022年PDH扩能再创新高 2022年对于PDH工艺来说,是发生重大转变的一年。曾经的高景气时代已然成为过去式,随之而来的是高成本低需求导致的盈利萎缩。展望2023年,存投产预期的PDH装置接近900万吨,市场竞争依旧严峻。 2022年我国PDH扩能再创新高,相比于往年,今年投产的PDH装置总产能最大。截至12月底,国内新投产PDH装置7套,总产能达到315万吨/年。 未来几年,原料轻质化仍是制丙烯的重点发展方向,虽然近期 PDH 成本高企,盈利不断被压缩,但是一方面,其流程短且更契合国家“双碳”发展目标,另一方面,在CTO、MTO面临发展瓶颈,炼油产业触及天花板的背景下,PDH 受约束相对有限, 2023-2024 年仍将有为数众多的 PDH 装置投产。 前不久,福建省发改委公布了2023年度省重点项目名单,包括 1580个重点项目,其中省在建重点项目1409个,省预备重点项目171个。包括“福清市万景石化年产90万吨丙烷脱氢制丙烯项目”“福清市美得石化年产90万吨丙烷脱氢制丙烯项目”“泉港国亨化学66万吨/年丙烷脱氢(PDH)和45万吨/年高性能聚丙烯(PP)项目”“秀屿区永荣2×100万吨/年丙烷制丙烯及下游新材料项目”等几个PDH及产业链项目。据统计,这些拟在建项目全部投产后,福建省PDH总产能将达到602万吨/年。 2月底,金能科技表示,目前子公司金能化学二期项目在建设中,包括90万吨/年丙烷脱氢、2*45万吨/年高性能聚丙烯,预计今年底建成投产。随着二期项目的全面建成,金能化学将形成丙烷脱氢180万吨/年,聚丙烯135万吨/年,炭黑48万吨/年等产品组成的产业规模。 聚丙烯内卷 近几年,丙烯产能快速增长,截至2022年底行业总产能提升至5564万吨(已刨除废除产能),产能增速9.2%,延续高速扩能状态。而聚丙烯作为丙烯最大的下游,成为众多石化青睐的对象,受到国家政策支持鼓励及下游广泛的需求推动,2023年聚丙烯行业再次迎来投产高峰期,除去已投产的新装置广东石化、海南炼化、中化弘润之外,后期仍有宁夏宝丰三期、东莞巨正源(一期二段)、中景石化二期、泉州国亨化学有限公司等数套装置计划投产,预计年内新产能达1000万吨以上高位。 “聚丙烯的内卷”似乎已经在行业内有了更多的共识和默认,聚丙烯产品结构升级也都在暗暗加速。目前越来越多的生产企业转变生产方向,逐渐往丙丁无规共聚聚丙烯、高光泽家电用聚丙烯,三元共聚聚丙烯、抗菌聚丙烯等方面发展。 碳三下游还有啥 从丙烯下游重点产品盈利对比来看,2022年丁辛醇盈利情况相对较好,而酚酮、丙烯腈的盈利多数时间处于亏损或盈亏平衡。 预计下游盈利前景总体将难以出现实质性改善,主要也是与接下来经济大环境低迷传到至下游终端需求息息相关。 环氧丙烷作为未来丙烯下游消费增速较快的产品,截至 2022年,中国环氧丙烷厂家共19家。其中有9家自有配套原料丙烯,其他10家则需要外采。 受行业政策以及新能源汽车等领域需求的刺激下,高盈利的ABS行业吸引更多资本进驻,因此未来丙烯腈市场依旧值得期待,而随着丙烯腈市场供需双增,在丙烯下游产品中的占比将得到快速提升,有望提升至7%左右,跻身丙烯主力下游行业。 PO、PP、酚酮仍处于快速扩能期,大量产品投放市场后,将明显降低衍生品整体价格,从而影响盈利。酚酮2022年盈利情况不佳,年底出现亏损,大量产品释放后预计整体亏损将“雪上加霜”;PO在2022年的盈利主要源自其氯醇法工艺的装置,新上马装置集中在华东、山东地区,这些地区面临更大PO降价风险,综合来看,我们预计后期PO盈利会有所下滑。 而丙烯腈、丙烯酸等未来扩能幅度小,供应端对盈利影响不大,未来盈利走势主要看下游需求,丙烯腈2022年经历亏损后,后期预计亏损幅度会明显缩小。 丁辛醇在经历2022年相对较好的盈利状态后,未来2年新增产能规模适中且分散分布。

|

发表于 2023-5-23 05:22:28

发表于 2023-5-23 05:22:28